Nasz ostatni artykuł o kontrolach skarbówki w Polsce wobec Polaków w Norwegii wywołał gorące dyskusje wśród czytelników. Widać w nich, delikatnie mówiąc, niezadowolenie wobec działań organów podatkowych w Polsce. Powracają również opinie, wymyślone niestety wcześniej przez część firm rozliczających norweskie podatki, że jeśli ktoś ma tylko dochody w Norwegii i przebywa tam większość roku, to nie musi się przejmować polską skarbówką, nawet jeśli ma powiązania rodzinne i inne związki z Polską.

Nie zgadzaliśmy się od początku z tą opinią. Autoryzowany doradca podatkowy również potwierdzał, że nie można w tak prosty sposób oceniać rezydencji podatkowej w Polsce. Wystarczy spełnić jedno z kryteriów rezydencji i już fiskus ma prawo żądać złożenia PIT za norweskie dochody. Zdumiewające, jak wiele firm wydaje lekką ręką opinie dotyczące rezydencji podatkowej. Potem Polacy pracujący w Norwegii stresują się wezwaniami z US i ponoszą konsekwencje finansowe.

Tytułem wstępu przypomnimy więc krótko, jakie zasady panowały przed i po roku podatkowym 2021. Potem przejdziemy do najnowszego wezwania z US, które widzieliśmy w ubiegłym tygodniu i wprawiło nie tylko klienta, ale i nas w spore zdumienie.

Rozlicz prawidłowo podatek w Norwegii i w Polsce

Dochód tylko w Norwegii a obowiązek składania PIT – zasady do 2020 roku włącznie

W dyskusji o opodatkowaniu w Polsce powracają często opinie, że tylko osoby mające dochody w Polsce w danym roku podatkowym muszą składać PIT od norweskich dochodów. Ten błąd trzeba wyjaśnić, bo najprawdopodobniej wywodzi się on z poprzedniej metody unikania podwójnego opodatkowania, obowiązującej przed 2021 rokiem.

Chodzi o tzw. metodę wyłączenia z progresją. Do roku podatkowego 2020 włącznie osoby mające dochody tylko z Norwegii nie musiały w ogóle składać podatku PIT w Polsce – dochód z Norwegii podlegał zwolnieniu (“wyłączeniu”) – a zwolnienie oznacza w polskim prawie podatkowym, że nie trzeba wykazywać dochodu.

Z kolei te osoby, które miały dochody w obu krajach (w Polsce i w Norwegii), miały wprawdzie obowiązek zgłaszać norweskie dochody w PIT, ale nadal zagraniczne dochody były zwolnione z opodatkowania w Polsce i służyły jedynie do ustalenia tzw. indywidualnej stopy oprocentowania. W prostych słowach – od dochodu z Norwegii nie płaciło się podatku, ale był on potrzebny do ustalenia, według jakiego % podatku trzeba było płacić podatek od polskich dochodów. Czyli jeżeli zarobiło się przykładowo 10 000 zł w Polsce, ale 1 mln NOK w Norwegii, to płaciło się wyższy podatek od tych 10 000 zł w Polsce, bo uwzględniony dochód norweski powodował przesunięcie na wyższy próg podatkowy. Ten 1 mln NOK nadal był zwolniony z opodatkowania w Polsce i nie płaciło się od niego ani złotówki.

Dochód tylko w Norwegii a obowiązek składania PIT – zasady od 2021 roku

Powyższe przepisy odeszły dawno w niepamięć. Od 2021 roku weszła w życie konwencja MLI, która zmieniła metodę unikania podwójnego opodatkowania. Na dodatek w Polsce weszła w życie kluczowa zmiana w zakresie ulgi abolicyjnej, tj. ulgi mającej za zadanie obniżać podatek od dochodu z zagranicy.

- Metoda proporcjonalna jest nową, obowiązującą metodą unikania podwójnego opodatkowania pomiędzy Norwegią a Polską – polscy rezydenci podatkowi mają wszystkie dochody opodatkowane w Polsce (nieograniczony obowiązek podatkowy), także te z Norwegii – dochód, który jest opodatkowany, musi być wykazany w PIT,

- Ulga abolicyjna jest uproszczona i ograniczona do kwoty 1.360 zł – siła tej ulgi znacząco spadła, nie daje ona zbyt wiele redukcji podatku.

Pisaliśmy o tym wszystkim szerzej w artykule o rezydencji podatkowej.

Szokujący przypadek pana Tomasza a wezwanie z urzędu skarbowego

Zbieg okoliczności sprawił, że gdy w ubiegłym tygodniu rozgorzała dyskusja odnośnie naszego artykułu o wezwaniach z US, zgłosił się do nas Pan Tomasz, który dostał właśnie takie pismo z fiskusa. Przypadek Pana Tomasza jest na tyle zdumiewający, że postanowiliśmy o nim napisać osobny artykuł.

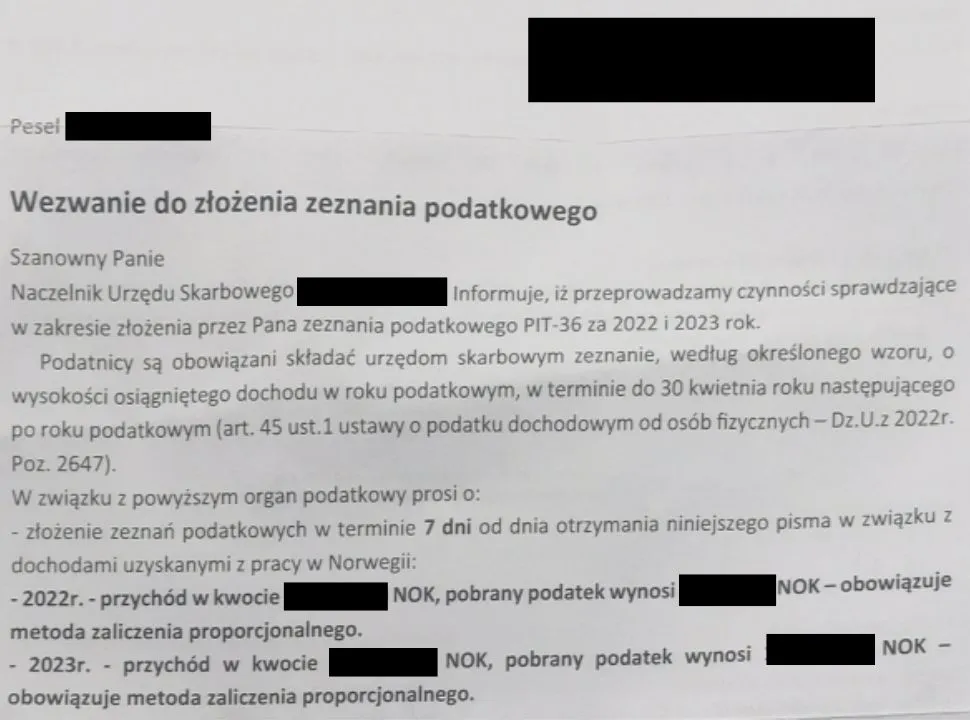

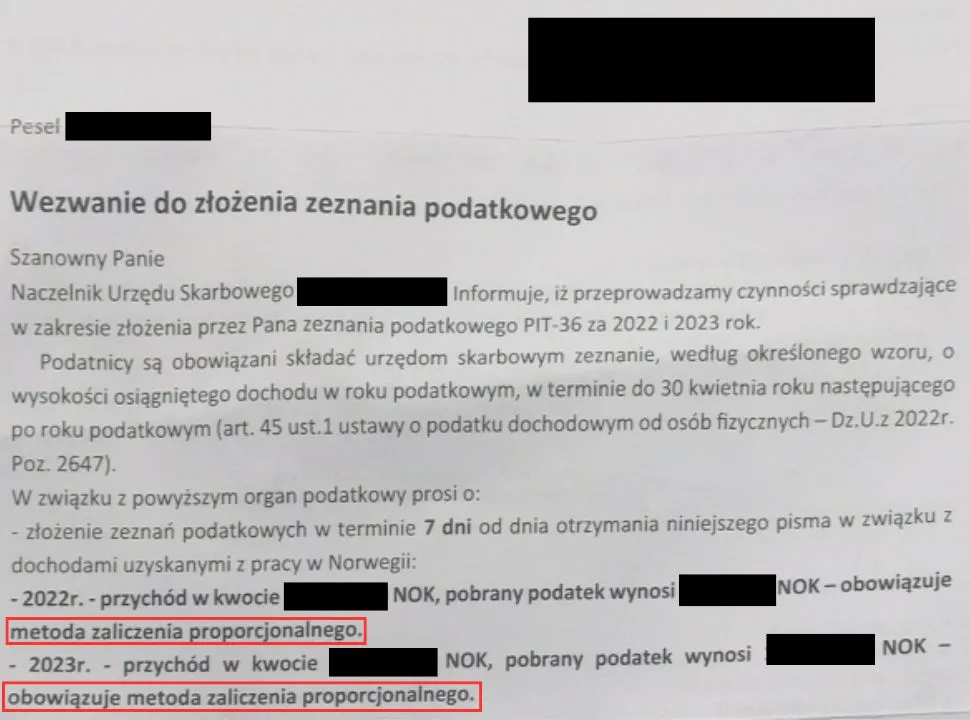

Pan Tomasz zgłosił się do nas, bo dostał w lutym wezwanie z polskiej skarbówki w sprawie niezłożonych PIT za dochody z Norwegii za lata 2022 oraz 2023. Klient nawet zgłaszał się do nas rok temu z pytaniem o rozliczenie, ale nie chciał się rozliczać w Polsce, bo stwierdził, że nie ma takiej potrzeby. Po tym, jak dostał pismo, stwierdził “Mogłem jednak się rozliczyć w Polsce… Miałbym święty spokój”.

Co ciekawe, skarbówka znała dość dokładnie dochody Pana Tomasza z Norwegii. Pokazuje to, jak ściśle fiskus współpracuje ze Skatteetaten, skoro dysponuje liczbami. Fiskus wskazał zarówno dochody, jak i zapłacony podatek w Norwegii. Kwoty dochodu w skali roku były na tyle wysokie, że nie możemy tutaj mówić o pracy sezonowej.

Śladowe powiązania z Polską? Fiskus i tak żąda PIT-ów od norweskich dochodów

Rzeczywiście, nie była to praca sezonowa w przypadku Pana Tomasza. Pobyt też nie był tymczasowy. Pan Tomasz spędził zarówno w 2022 roku, jak i w 2023 roku ponad 300 dni w Norwegii! Do Polski praktycznie nie latał, bo nie ma z nią za bardzo związku. Poza byłą żoną i rodziną, z którą nie utrzymuje kontaktu. Innymi słowy – brak ogniska domowego w Polsce. Pan Tomasz nie uzyskał żadnych dochodów w Polsce. Ani w 2022, ani w 2023 roku. Nie ma nieruchomości w Polsce. Ma jedynie polskie konto bankowe.

Patrząc więc na 3 najważniejsze kryteria ustalania rezydencji podatkowej:

- Pobyt ponad 183 dni w Norwegii w ciągu roku,

- Brak ogniska domowego w Polsce (centrum interesów osobistych w Norwegii),

- Dochody tylko w Norwegii (centrum interesów gospodarczych w Norwegii),

Sytuacja jest dość skrajna. Gdybyśmy nie wiedzieli o piśmie z US, zaproponowalibyśmy pewnie klientowi rozliczenie wyłącznie w Norwegii jako norweski rezydent podatkowy, z uwagi na tak minimalne powiązania Pana Tomasza z Polską. Jak widać, skarbówka uznała inaczej, skoro wezwała klienta do złożenia PIT za lata 2022 i 2023. Fiskus postraszył klienta karą porządkową 3.700 zł i przypomniał o obowiązujących przepisach, o czym pisaliśmy wyżej.

Zatrzymaj się w tym miejscu i zastanów przez chwilę. Jeżeli fiskus wysyła wezwanie do kogoś o tak niewielkich powiązaniach z Polską jak Pan Tomasz, co to mówi o obowiązku składania PIT przez Polaków pracujących w Norwegii, a mających o wiele większe powiązania z naszym krajem (rodzina, dochody, nieruchomości)? Pracownicy rotacyjni, osoby często podróżujące do rodziny, mające domy i mieszkania w Polsce itd. Dobrze wiemy wszyscy, że właśnie takich osób jest najwięcej wśród Polaków w kraju fiordów.

Skarbówka przypomniała w wezwaniu, jaka jest obowiązująca metoda unikania podwójnego opodatkowania pomiędzy Polską a Norwegią. Podkreślamy, aby inne firmy podatkowe przypomniały sobie o tym bezpośrednio ze źródła, zamiast wprowadzać w błąd Polaków, że mając dochód tylko w Norwegii nie trzeba składać PIT w Polsce.

Happy end rozliczeń Pana Tomasza – bez konsekwencji, podatek na 0 zł

Zadziałaliśmy szybko, aby klient nie dostał kary porządkowej z US. Poza tym w takich sytuacjach zawsze jest obawa, że w razie dopłaty podatku w Polsce odsetki od zaległego podatku będą rosły każdego dnia. W związku z tym potraktowaliśmy klienta priorytetowo. Przygotowaliśmy zaległe PIT-y za lata 2022 i 2023. Ponadto napisaliśmy pismo z wyjaśnieniami do fiskusa, aby wytłumaczyć klienta i uchronić go przed sankcjami za niezłożenie PIT-ów.

Zastosowaliśmy wszystkie ulgi podatkowe w Polsce, do których klient miał prawo. Uwzględniliśmy m.in.:

- odliczenie podatku zapłaconego w Norwegii,

- składkę społeczną zapłaconą w Norwegii,

- ulgę rozłąkową,

- koszty uzyskania przychodu,

- ulgę abolicyjną.

Klient nie mógł się rozliczyć wspólnie z żoną, co zwykle daje dużo korzyści podatkowych. Mimo to wyszedł na 0 zł z podatkiem w Polsce, zarówno za 2022 rok, jak i za 2023 rok. To bardzo dobra wiadomość – jak widać, złożenie PIT w Polsce nie musi oznaczać dopłat. Trzeba wziąć pod uwagę, że klient nie miał wysokich odpisów w Norwegii, nie korzystał ze statusu pendler itp. W związku z tym podatek zapłacony w Norwegii był wysoki, a polski podatek wyszedł niższy niż norweski.

Klient trochę zestresował się całą sytuacją, ale na szczęście w tym przypadku na stresie się skończyło. Klient nie poniósł kosztów odsetek czy kar porządkowych z urzędu skarbowego. Sytuacja Pana Tomasza pokazuje jednak że warto się zainteresować kwestią zaległych deklaracji PIT. Jeżeli podejrzewasz, że możesz mieć nieograniczony obowiązek podatkowy w Polsce, lepiej złóż zaległe PIT-y jak najszybciej. Nie czekaj na ewentualne wezwanie z fiskusa.

Złóż zaległe PIT-y od norweskich dochodów

Skala wysyłanych przez fiskus wezwań cały czas rośnie. Nie każdy ma sytuację podobną do tej Pana Tomasza, w której bez problemu wyjdzie na 0 zł z podatkiem w Polsce. Przypominamy, że odsetki nalicza się od terminu na złożenie PIT za dany rok. Jeśli złożysz PIT dzisiaj i masz dopłatę podatku, a sprawa dotyczy 2021 roku, będzie trzeba doliczyć odsetki od dnia dzisiejszego wstecznie do 2. maja 2022 – wtedy przypadał termin płatności podatku w Polsce za 2021 rok.

Na zakończenie tej historii dodamy, że nie zgadzamy się z wezwaniem z polskiego fiskusa. Powiązania Pana Tomasza z Polską są znikome. Wprawdzie klient wyszedł na 0 zł z podatkiem w Polsce za lata 2022-2023, ale gdyby miał dopłatę, zalecalibyśmy mu poprosić Krajową Informację Skarbową o wydanie indywidualnej interpretacji podatkowej. Naszym zdaniem Pan Tomasz ma rezydencję podatkową w Norwegii, a nie w Polsce.

Złożenie zaległego PIT za ubiegłe lata nie musi oznaczać dopłaty w Polsce

Trzeba pamiętać, że złożenie zaległych PIT za ubiegłe lata nie oznacza automatycznie dopłaty podatku. Dlaczego?

- Podatki w Norwegii są generalnie wysokie, a zapłacony podatek w Norwegii odliczasz od podatku, który wychodzi w Polsce,

- W Polsce istnieją różne ulgi podatkowe, z których możesz skorzystać, aby zmniejszyć podatek. Możesz się też rozliczyć wspólnie ze współmałżonkiem. Pisaliśmy szerzej o polskich ulgach w artykule o tym, jak rozliczyć podatek z Norwegii w Polsce.

Zwykle dopłatę w Polsce będziesz mieć w przypadku, gdy znacząco obniżysz swój podatek w Norwegii, a nie masz dużo ulg w Polsce. Dzieje się tak np. gdy korzystasz z wysokich, norweskich ulg podatkowych (status pendler – mieszkanie, podróże) w ramach Skattemelding, a rozliczasz się w Polsce bez współmałżonka. Podatek norweski i polski są ze sobą “połączone” – im mniej zapłacisz podatku w Norwegii, tym wzrasta ryzyko dopłaty w Polsce. Dlatego trzeba wykorzystać wszystkie ulgi i możliwości w Polsce, jeżeli chcesz jednocześnie uzyskać najwyższy zwrot podatku z Norwegii.

Rozliczenie podatku za 2025 rok – lepiej najpierw złożyć PIT, potem ewentualnie analizować temat głębiej

Przypadek Pana Tomasza jest bardzo skrajny, ale pokazuje, że warto złożyć PIT w Polsce od norweskich dochodów, jeżeli masz wątpliwości co do swojej rezydencji podatkowej. Dopłat da się albo uniknąć całkowicie albo je znacząco zmniejszyć dzięki ulgom podatkowym w Polsce. Jednocześnie nadal możesz liczyć na wysoki zwrot podatku z Norwegii.

Rozlicz prawidłowo podatek za 2025 rok

W odwodzie masz też wniosek do KIS o wydanie indywidualnej interpretacji podatkowej – w przypadkach podobnych do Pana Tomasza warto pomyśleć o złożeniu takiego wniosku. Jeśli KIS stwierdzi, że nie musisz się rozliczać wcale w Polsce, złożysz korektę PIT w urzędzie skarbowym i odzyskasz zapłaconą wcześniej dopłatę, mając wiarygodny dokument w kieszeni na wypadek sporu z fiskusem.

Pamiętaj jedynie, aby sam wniosek przygotować jak najbardziej szczegółowo i obiektywnie, najlepiej we współpracy z biurem podatkowym, zajmującym się norweskimi rozliczeniami oraz z doradcą podatkowym w Polsce. KIS wydaje bowiem indywidualną interpretację podatkową na bazie informacji, które napiszesz we wniosku. Jeśli nie uwzględnisz w swoim wniosku jakichś ważnych informacji, interpretacja straci swoją moc w przypadku gdyby np. doszło do postępowania podatkowego.