Rezydencja podatkowa a rozliczenie podatkowe w Norwegii i Polsce za 2025 rok

Mamy marzec 2026 roku i pojawiają się pytania od klientów na temat rezydencji podatkowej w kontekście rozliczenia podatku w Norwegii i Polsce za 2025 rok. Dlatego aktualizujemy nasze najważniejsze artykuły podatkowe, tak abyś miał dostęp do świeżej i rzetelnej wiedzy o rozliczeniach w obu krajach. Nasz artykuł o rezydencji podatkowej cieszy się ogromną popularnością wśród Polaków w Norwegii – przoduje na liście najczęściej czytanych artykułów o tematyce podatkowej na naszej stronie internetowej.

Co nowego z rezydencją podatkową za 2025 rok?

Pierwsza, dobra wiadomość, jest taka, że od ubiegłorocznych rozliczeń zasadniczo nic się nie zmieniło w kwestii ustalania rezydencji podatkowej. Nadal najważniejszymi dokumentami i podstawą do określania rezydencji podatkowej jest umowa o unikaniu podwójnego opodatkowania między Norwegią a Polską oraz europejska konwencja MLI. Ten drugi akt prawny odpowiada za zmianę “reguł gry” i rewolucję z 2021 roku.

Jeśli więc rozumiesz kwestię ustalania rezydencji podatkowej, możesz sobie jedynie odświeżyć wiedzę. W takim przypadku przeczytaj tylko kolejne 3 rozdziały (Uwagi nr 1, 2, 3). Są to nasze aktualne spostrzeżenia w temacie rezydencji podatkowej.

Jeśli zaś jesteś nowym Czytelnikiem na naszym blogu, a zagadnienie rezydencji podatkowej jest dla Ciebie niezrozumiałe, to koniecznie przeczytaj całość artykułu. Zaktualizowaliśmy treść w taki sposób, że odnosi się on do 2025 roku, ale wspomina także o roku 2021, kiedy nowe przepisy weszły w życie.

Rozlicz podatek w Norwegii i w Polsce za 2025 rok

Podatki w Norwegii i Polsce za 2025 rok – najważniejsze uwagi

Uwaga nr 1: Certyfikat rezydencji to argument a nie wyrocznia

Pewnie się natkniesz w Internecie na materiały, gdzie autorzy nadal uparcie twierdzą, że możesz załatwić certyfikat rezydencji podatkowej ze Skatteetaten i to koniec Twoich problemów ze skarbówką w Polsce. Wspominaliśmy o tym problemie również w ubiegłych latach. Niestety, wciąż musimy wyjaśniać tą kwestię i prostować błędy i uproszczenia.

Uwaga! Skup się teraz, bo następne 2 zdania są bardzo ważne.

Certyfikat rezydencji podatkowej z Norwegii jest jedynie Twoim argumentem w sporze z Urzędem Skarbowym w Polsce. Certyfikat nie jest dokumentem, który PRZESĄDZA, że masz rezydencję podatkową w Norwegii.

Co to znaczy? Jeżeli masz ośrodek interesów życiowych w Polsce (najczęściej, gdy masz rodzinę w Polsce), to norweski certyfikat nie pomoże Ci uniknąć rozliczenia PIT w Polsce od norweskich dochodów. Możesz być polskim rezydentem podatkowym, czyli mieć nieograniczony obowiązek podatkowy w Polsce. W tej sytuacji nie ma sensu uzyskiwać certyfikat ze Skatteetaten i płacić za usługę firmom doradczym. Jaki jest sens dokumentu, skoro Urząd Skarbowy w Polsce i tak nie weźmie go pod uwagę w Twojej sytuacji?

Jeśli chcesz przeczytać więcej, co na temat certyfikatu rezydencji podatkowej napisaliśmy w 2022 roku, zajrzyj do oddzielnego rozdziału w dalszej części artykułu.

Uwaga nr 2: Chcesz mieć większą pewność co do rezydencji? Zapytaj KIS o indywidualną interpretację!

Możesz pomyśleć: “Według jednych jestem polskim rezydentem podatkowym, zdaniem innych mam rezydencję podatkową w Norwegii… Skąd mam wiedzieć, kto ma rację?”. Bardzo dobrze, że masz wątpliwości! To rozsądne podejście, gdy weryfikujesz informacje z różnych źródeł.

Potrzebujesz więcej pewności w sprawie rezydencji podatkowej?

Wiesz, jakie jest najlepsze wyjście, gdy chcesz mieć więcej pewności co do miejsca Twojego nieograniczonego obowiązku podatkowego? Zapytaj oficjalnie Krajową Informację Skarbową (KIS) w Polsce, gdzie jest Twoja rezydencja podatkowa. W tym miejscu się zatrzymaj i zwróć uwagę na słowo “oficjalnie”. Oznacza ono, że masz wysłać na stronie KIS prośbę o wydanie pisemnej, indywidualnej interpretacji dotyczącej Twojej rezydencji podatkowej.

Pamiętaj, aby szczegółowo i obiektywnie opisać swoją sytuację we wniosku. KIS wydaje opinię na podstawie informacji, które uzyska od Ciebie. Jeśli wydana interpretacja była oparta na niekompletnych lub błędnych informacjach, będzie można ją podważyć, gdyby np. doszło do sądowego sporu podatkowego z urzędem skarbowym w Polsce.

Pamiętaj, że nie wystarczy zadzwonić na infolinię urzędu skarbowego w Polsce czy wysłać maila do któregoś z urzędników. To może Ci nawet zaszkodzić. Dlaczego? Bo odpowiedzi nieoficjalne nie są wiążące prawnie. Nie możesz się na nie powołać w razie sporu z urzędem.

KIS rozpatruje wnioski o indywidualną interpretację podatkową w czasie od 3 do 6 miesięcy, w zależności od obłożenia.

Uwaga nr 3: Lepiej najpierw złóż PIT, a potem udowadniaj urzędowi, że nie musisz

Możesz pomyśleć: “No dobrze, mam czekać 3 do 6 miesięcy na orzeczenie KIS, ale ja muszę rozliczyć podatek w obu krajach do 2 maja. Co mam zrobić?”. Nasza rada jest prosta. Jeżeli Twoja sytuacja podatkowa jest niejasna, po prostu poproś KIS o wydanie opinii, a w międzyczasie złóż PIT od norweskich dochodów w Polsce do swojego urzędu skarbowego.

Jeżeli KIS wyda decyzję (np. dopiero latem 2026 roku) , że masz nieograniczony obowiązek podatkowy w Norwegii, złożysz korektę swojego PIT-a w Polsce. Wyzerujesz PIT, dołączysz do korekty pisemną opinię od KIS jako podstawę korekty i masz dużą szansę na pomyślne załatwienie sprawy.

W jakim celu masz tak zrobić? By się uchronić przed mandatami, odsetkami i niepotrzebnym stresem w Polsce. Dlaczego mogłoby Cię to spotkać? Ano dlatego, że:

- Możesz się mylić co do rezydencji podatkowej i jednak mieć ją w Polsce,

- Urząd skarbowy może uznać, że Twoje niezłożenie PIT i niewykazanie dochodu z Norwegii jest wykroczeniem skarbowym i nałoży na Ciebie mandat.

To na razie wszystkie nasze uwagi odnośnie rezydencji podatkowej w kontekście rozliczeń podatkowych za 2025 rok. Jeżeli chcesz przypomnieć sobie WSZYSTKIE informacje na temat rezydencji podatkowej, zaktualizowaliśmy artykuł z poprzednich lat i możesz czytać dalej. Miłej lektury!

Dlaczego możesz nie wiedzieć, gdzie trzeba się rozliczać z dochodu i podatku w Norwegii

Sezon rozliczeń podatkowych za 2025 rok w Norwegii coraz bliżej, a Ty nadal nie masz pewności, w jakim kraju masz w ogóle rozliczać dochody? Rzeczywiście, temat nie jest prosty, a od 2021 roku rozliczanie dochodu i podatku z Norwegii stało się o wiele trudniejsze dla Polaków pracujących w Norwegii.

Niestety, w Internecie nie ma zbyt wielu rzetelnych i merytorycznych poradników na temat rozliczenia podatku z Norwegii i prawidłowego ustalania rezydencji podatkowej. Dominuje gdybanie, stwierdzenia typu “wydaje nam się”, “nie do końca” itp. Dochodzi do tego multum błędów i teksty świadczące o nieznajomości tematu. Nie zdziwimy się, jeśli trochę drżysz, bo nie wiesz dokładnie, co masz zrobić z podatkiem w Norwegii za ubiegły rok, a boisz się odsetek i kar z urzędu skarbowego, zwłaszcza tych w Polsce. Kary są realne i trzeba mieć ich świadomość!

Zadaliśmy sobie wiele trudu, aby przeanalizować temat dogłębnie, wykorzystując nie tylko naszą własną wiedzę o norweskich przepisach podatkowych, zgromadzoną przez ostatnie 15 lat. Poprosiliśmy o ekspertyzę autoryzowanego doradcę podatkowego w Polsce. Dzięki współpracy z doradcą wiemy dokładnie, jak wygląda obecna, wiążąca sytuacja z perspektywy polskich urzędów skarbowych. Informacje w tym artykule są oparte m.in. o akty prawne, takie jak:

- Umowa o unikaniu podwójnego opodatkowania między Norwegią a Polską wraz z protokołem,

- Konwencja MLI,

- Objaśnienia podatkowe “Rezydencja podatkowa oraz zakres obowiązku podatkowego osób fizycznych w Polsce” polskiego Ministerstwa Finansów z 29 kwietnia 2021 roku,

- Orzeczenia wojewódzkich sądów administracyjnych i Naczelnego Sądu Administracyjnego w Polsce, dotyczące konkretnych przypadków sporów o ustalenie rezydencji podatkowej między Polakami pracującymi za granicą, a polskimi urzędami skarbowymi.

Artykuł ten powstał po zdobyciu niezbędnej wiedzy i przeanalizowaniu wielu konkretnych, indywidualnych przypadków. Wychodzimy z założenia, że w tak ważnych jak podatki sprawach trzeba się opierać na danych, faktach i aktach prawnych, nie na myśleniu życzeniowym. Chodzi przecież o Twoje pieniądze i święty spokój!

Jednocześnie staraliśmy się, aby artykuł był dla Ciebie jak najbardziej przystępny i zrozumiały, napisaliśmy go jak najprostszym językiem. Naszym celem jest, aby sprawa rezydencji podatkowej, nieograniczonego obowiązku podatkowego i rozliczenia podatkowego w Norwegii (oraz w Polsce) za 2025 rok była dla Ciebie o wiele prostsza po przeczytaniu tego tekstu.

Zamów indywidualną interpretację z KIS

To tyle tytułem wstępu, do dzieła!

Rozliczenie podatkowe w Norwegii i w Polsce – dlaczego musisz się zainteresować rezydencją podatkową

“Czy ja NAPRAWDĘ muszę wykazać i rozliczyć dochody z Norwegii w Polsce za ubiegły rok?” – to pytanie pada często z ust naszych klientów i czytelników. Jeżeli należysz do tych osób, to odpowiadamy od razu, bez ogródek – niestety, jest OGROMNE prawdopodobieństwo, że TAK. Czeka Cię rozliczenie dochodu z Norwegii w Polsce.

Nie lubimy przynosić złych wieści, ale mamy jeszcze jedną smutną nowinę dla Ciebie. Jest możliwość, że zapłacisz łącznie WIĘCEJ PODATKU, niż przed 2021 rokiem. Dlaczego? Ponieważ jeżeli musisz rozliczyć podatek w Polsce, a nie masz prawa do polskich ulg podatkowych, to może czekać Cię dopłata różnicy podatku w naszym kraju. Na pocieszenie dodamy, że sprawdziliśmy kwestię polskich ulg podatkowych z doradcą podatkowym i najpewniej będziesz mieć możliwość uwzględnienia różnych odpisów. Większość z nich jest prosta do zastosowania i udokumentowania, a dają spore korzyści.

Konwencja MLI i ulga abolicyjna od dochodu w Norwegii – jak się zaczęło całe zamieszanie

Wejście w życie konwencji MLI dla dochodów z Norwegii od 2021 roku

Sprawa podwójnego opodatkowania w Norwegii i Polsce oraz masa pytań na temat rezydencji podatkowej zyskała rozgłos po dwóch ważnych wydarzeniach. Po pierwsze, Norwegia i Polska przystąpiły do międzynarodowej konwencji MLI. Główną ideą konwencji jest utrudnianie “optymalizacji podatkowej”, czyli przenoszenia swoich dochodów do krajów, gdzie podatki są niższe. Konwencja to taka “nakładka” na wiele umów o unikaniu podwójnego opodatkowania, jeśli jakieś kraje przystępują do MLI to konwencja wprowadza zmiany do istniejącej już umowy o unikaniu podwójnego opodatkowania zawartej między dwoma krajami.

Co to oznacza dla przeciętnego Kowalskiego? W dużym skrócie, konwencja MLI zmienia metodę unikania podwójnego opodatkowania w Twoim przypadku z dotychczasowej metody wyłączenia (zwolnienia) z progresją na metodę odliczenia (zaliczenia) proporcjonalnego. Tłumacząc to z języka urzędników na ludzki, zmiana powoduje, że

- Musisz rozliczać w Polsce dochody, uzyskane za granicą w każdej sytuacji, jeśli jesteś polskim rezydentem podatkowym oraz

- Wyrównać ewentualne różnice między podatkiem, zapłaconym w Norwegii, a podatkiem naliczonym według systemu podatkowego w Polsce.

Dla Polaków, pracujących w Norwegii, zmiana metody weszła w życie dla dochodów uzyskanych w Norwegii od 1 stycznia 2021 roku.

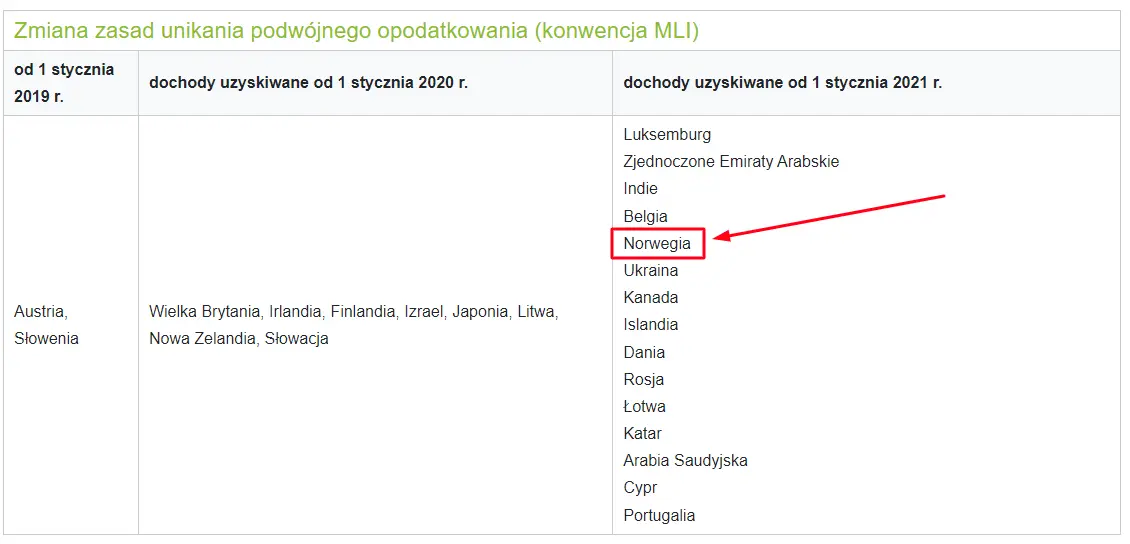

Rozlicz podatek w Norwegii i w Polsce za lata 2021-2024

W ramach ciekawostki dodamy, że Polacy, pracujący w innych popularnych krajach zarobkowych (Wielka Brytania, Irlandia) musieli się zmierzyć z problemem już za dochód osiągnięty w 2020 roku.

Rys. Zmiana zasad unikania podwójnego opodatkowania według konwencji MLI. Źródło: https://www.e-pity.pl/pit-zagranica/zmiany-zasad-konwencja-mli/

Zmniejszenie przez Polskę ulgi abolicyjnej do 1 360 zł

Oprócz wejścia w życie konwencji MLI, Polska zmniejszyła wysokość tzw. ulgi abolicyjnej od dochodów zagranicznych. Polski rząd podjął taką decyzję w listopadzie 2020 roku, a ustawa zaczęła obowiązywać od 2021 roku. Ulga abolicyjna powodowała we wcześniejszych latach zmniejszenie lub nawet wyzerowanie różnicy podatku, jaki trzeba było zapłacić w Polsce od dochodu zagranicznego, jeśli się było polskim rezydentem podatkowym. Wysokość ulgi abolicyjnej była zmienna i ustalana jako różnica między kwotą podatku obliczonego według metody proporcjonalnego odliczenia, a kwotą podatku obliczonego według metody wyłączenia z progresją. Po zmianie przepisów w Polsce ulga abolicyjna została zmniejszona do stałej i dość skromnej kwoty 1 360 zł.

Co do wyjaśnienia zmian w samej uldze abolicyjnej, robimy to bardzo skrótowo, bo nie jest ona tematem tego artykułu. Opisaliśmy sprawę abolicji podatkowej dokładnie w 2021 roku, w naszym artykule o zmianie ulgi abolicyjnej od dochodów w Norwegii. Przeczytaj artykuł, jeśli chcesz wiedzieć szczegółowo, na czym polegała zmiana.

Za lata 2021-2025 PIT-36 i PIT-ZG w Polsce będą dla Ciebie pewnie obowiązkowe

Co w praktyce oznaczają te dwie duże zmiany przepisów podatkowych dla Polaków w Norwegii? Ano to, że już dochód z Norwegii za 2021 oraz kolejne lata musisz rozliczyć mając na uwadze, że zapewne jesteś rezydentem podatkowym w Polsce, czyli masz tzw. nieograniczony obowiązek podatkowy w naszym kraju. Najprawdopodobniej musisz więc rozliczyć dochody norweskie w ramach polskiego PIT-36 oraz załącznika PIT-ZG. Omawiamy to szczegółowo w dalszej części artykułu.

Jak było do 2020 roku włącznie? Czy nie trzeba było wypełniać PIT?

No dobrze, ale to już było wcześniej, prawda? Czy za wcześniejsze lata nie powinno się zgłaszać dochodów z Norwegii na PIT w Polsce? Nie. Jeśli Twój roczny dochód do 2020 roku włącznie pochodził tylko z Norwegii, nie trzeba było go zgłaszać polskiemu urzędowi skarbowemu na PIT. Jeżeli zaś miało się dochody w obu krajach, trochę w Norwegii, trochę w Polsce (np. pół roku pracy w Norwegii, pół roku pracy w Polsce), trzeba było rzeczywiście zgłosić norweski dochód na polskim PIT. Samo wykazanie dochodu jednak nie powodowało dodatkowego podatku do zapłaty w Polsce – dochody z Norwegii były zwolnione z podatku (dzięki wspomnianej wcześniej metodzie wyłączenia z progresją oraz wysokiej uldze abolicyjnej). Służyły jedynie ustaleniu tzw. indywidualnej stopy opodatkowania (progu podatkowego) dla polskiego dochodu.

Weryfikuj rezydencję podatkową, aby uniknąć problemów i kar finansowych w Polsce!

Jeżeli jesteś rezydentem podatkowym w Polsce i nie złożysz PIT-36 + PIT-ZG, grozi Ci kara z polskiego urzędu skarbowego. Mandaty wylicza się na podstawie “realnego uszczerbku podatkowego” polskiego państwa, ale taryfikator jest elastyczny… Mandat może wynieść od 225 zł do nawet 45 000 zł! Ponadto urząd skarbowy może nałożyć “zwykłą” karę porządkową za niezłożenie PIT – 3.700 zł.

Więcej o konsekwencjach i karach z urzędu skarbowego w Polsce za niezłożenie / błędny PIT od dochodów w Norwegii, możesz dowiedzieć się więcej z odrębnego artykułu na ten temat.

Nawet jeżeli myślisz, że jesteś norweskim rezydentem podatkowym, a z Polską niewiele Ciebie wiąże, lepiej to dobrze sprawdź i zweryfikuj z doradcą podatkowym lub zapytaj bezpośrednio Krajową Informację Skarbową. Po pierwsze, pomyłka może Cię słono kosztować. Po drugie, rezydencja podatkowa nie jest tak oczywista do określenia, jak wielu mogłoby się wydawać (w tym, niestety, również wielu firmom, doradzającym Polakom w Norwegii).

Gdzie muszę w końcu płacić podatki – w Norwegii czy w Polsce?

Rezydencja podatkowa w Norwegii, rezydent podatkowy w Polsce, nieograniczony obowiązek podatkowy – już kilka razy użyliśmy tych sformułowań i pewnie zdarzyło Ci się na nie natknąć w Internecie, zwłaszcza w innych artykułach dla Polaków w Norwegii i social mediach. O co w tym chodzi? Skąd masz dokładnie wiedzieć, gdzie jesteś rezydentem podatkowym? Postaramy się to wyjaśnić najprościej, jak się da, używając konkretnych przykładów.

Nieograniczony obowiązek podatkowy w Polsce – rozliczasz wszystkie dochody w Polsce

Zacznijmy od podstaw. Prawo podatkowe w Polsce mówi, że możesz mieć nieograniczony lub ograniczony obowiązek podatkowy w Polsce. Jeżeli jesteś rezydentem podatkowym w Polsce, to masz nieograniczony obowiązek podatkowy w Polsce. Musisz w takiej sytuacji rozliczyć WSZYSTKIE swoje dochody w Polsce, zarówno polskie dochody, jak i zagraniczne (np. dochody z pracy zarobkowej w Norwegii). Jeżeli nie jesteś polskim rezydentem podatkowym, to masz OGRANICZONY obowiązek podatkowy w Polsce, czyli rozliczasz w Polsce tylko dochody uzyskane w naszym kraju.

Kryteria ustalania rezydencji podatkowej

Żeby w ogóle ustalić, czy masz rezydencję podatkową i nieograniczony obowiązek podatkowy w Polsce, trzeba określić, gdzie jest Twoje miejsce zamieszkania dla celów podatkowych. W jaki sposób? Analizuje się następujące kryteria wg polskiej ustawy o podatku dochodowym PIT:

- Czy przebywasz na terytorium Polski dłużej niż 183 dni w roku podatkowym LUB (!)

- Czy posiadasz na terytorium Polski centrum interesów osobistych LUB (!) gospodarczych (tzw. ośrodek interesów życiowych).

“No i co, to nie mój problem! Za ubiegły rok mam cały dochód tylko i wyłącznie z Norwegii i więcej niż 183 dni pobytu w Norwegii. W sumie pracuję tak w Norwegii od kilku lat, nic się u mnie nie zmieniło. W takim razie nie muszę nic zgłaszać w Polsce?” – może właśnie tak pomyślisz, jak i wielu innych naszych rodaków.

Tu tkwi sedno problemu. Nieprzypadkowo daliśmy wykrzyknik w nawiasie przy słowie “LUB”. Jeżeli bowiem spełniasz przynajmniej 1 z 3 powyższych kryteriów, to masz najprawdopodobniej miejsce zamieszkania dla celów podatkowych w Polsce i nieograniczony obowiązek podatkowy w Polsce. Co za tym idzie, jesteś polskim rezydentem podatkowym i wszystkie dochody (również te z Norwegii), musisz zgłaszać i rozliczać w Polsce.

Centrum interesów osobistych w Polsce – o nim świadczy np. Twoja rodzina w Polsce

Przeczytaj ten akapit szczególnie uważnie, bo najprawdopodobniej dotyczy on właśnie Ciebie. Jako centrum interesów osobistych rozumie się miejsce, w którym masz ścisłe powiązania osobiste. Zaliczają się do nich:

- Więzi rodzinne (współmałżonek, niepełnoletnie dzieci),

- Więzi towarzyskie,

- Aktywność społeczna,

- Aktywność kulturalna,

- Aktywność sportowa,

- Aktywność polityczna,

| Przykład

Jeżeli masz rodzinę w Polsce (współmałżonek, dzieci), do której regularnie podróżujesz i spędzasz z nią wolny czas, a do Norwegii tylko jeździsz do pracy, to Twoje centrum interesów osobistych znajduje się w Polsce. A to oznacza, że masz rezydencję podatkową w Polsce i nieograniczony obowiązek podatkowy w Polsce. W Norwegii masz tylko ograniczony obowiązek podatkowy (begrenset skatteplikt). Co to wszystko oznacza w praktyce? Masz obowiązek rozliczyć najpierw podatek od dochodu w Norwegii według norweskich przepisów podatkowych, a potem te same dochody norweskie wykazać na PIT-36/PIT-ZG i rozliczyć proporcjonalnie w Polsce, odliczając zapłacony podatek w Norwegii od podatku, który zostanie naliczony w Polsce. |

Jak zapewne wiesz, powyższa sytuacja (rodzina na stałe w Polsce) dotyczy większości Polaków, pracujących w Norwegii. Te osoby będą miały rezydencję podatkową w Polsce i będą musiały rozliczyć dochody norweskie również w Polsce.

Centrum interesów gospodarczych w Polsce – o nim świadczy np. stosunek zatrudnienia w Polsce

Według informacji z polskiego Ministerstwa Finansów, centrum interesów gospodarczych to miejsce, z którym masz ścisłe powiązania ekonomiczne. Związki ekonomiczne z danym państwem, które możesz mieć to:

- Wykonywana działalność zarobkowa,

- Główne źródła dochodów,

- Posiadane inwestycje,

- Majątek nieruchomy i ruchomy,

- Zaciągnięte kredyty,

- Konta bankowe,

- Miejsce, z którego zarządzasz swoim mieniem,

Pewnie zaczniesz się teraz zastanawiać, jaki wpływ na całą Twoją sytuację ma to, gdzie zarabiasz pieniądze (na ogół w Norwegii) i gdzie posiadasz inwestycje i kredyty na np. nieruchomości (często nasi rodacy mają w Polsce nieruchomości na własne potrzeby lub na wynajem). Rozpatrzymy taki konkretny przypadek w dalszej części artykułu, bo jest bardzo ciekawy.

Centrum interesów życiowych – podsumowanie

Biorąc pod uwagę czynniki, które wymieniliśmy, najważniejsze kryteria do określenia centrum interesów życiowych (centrum interesów osobistych + centrum interesów gospodarczych) w Polsce lub Norwegii to:

- Pobyt żony, męża, małoletnich dzieci razem z Tobą za granicą – jeżeli mieszkają w Polsce – jesteś polskim rezydentem podatkowym, jeśli mieszkacie wszyscy razem w Norwegii, trzeba się przyjrzeć pozostałym kryteriom,

- Nawiązywanie nowych więzi społecznych w lokalnej społeczności – jeśli zawierasz nowe kontakty towarzyskie w Norwegii, angażujesz się w lokalne inicjatywy – to jest dodatni punkt dla Twojej rezydencji podatkowej w Norwegii,

- Działalność społeczno-kulturalna – jeśli uczęszczasz na dodatkowe zajęcia, hobby, siłownię czy fitness w Norwegii – jest to dodatni punkt dla Twojej rezydencji podatkowej w Norwegii.

Certyfikat rezydencji podatkowej w Norwegii – co to za dokument i czy rzeczywiście określa rezydencję?

Wraz z dyskusją dotyczącą podatku w Norwegii za 2021 oraz kolejne lata, pojawił się w Internecie wątek certyfikatu rezydencji podatkowej w Norwegii (Bekreftelse på skattemessig bosted for privatpersoner). Dokument ten wystawia Skatteetaten w Norwegii i stwierdza on, że jesteś norweskim rezydentem podatkowym. Według autorów niektórych tekstów w Internecie, jest to “Święty Graal podatkowy”, dokument wystarczający do tego, aby nie trzeba było zgłaszać i rozliczać norweskiego dochodu w Polsce. Jest to niestety spore nadużycie i powierzchowne potraktowanie tematu.

Zagraniczny certyfikat rezydencji podatkowej jest tylko i wyłącznie ARGUMENTEM w ewentualnym sporze z urzędem skarbowym w Polsce o ustalenie rezydencji podatkowej. Naszym zdaniem wyrobienie certyfikatu rezydencji w Norwegii nie da Tobie żadnych realnych korzyści, jeżeli dotyczą Ciebie przypadki 1, 2, 3, omawiane w dalszej części tekstu (zobacz dalej w nagłówkach). A do nich zalicza się większość Polaków w Norwegii. W przypadku nr 4 rzeczywiście może się przydać ten dokument. Omówmy teraz konkretne przypadki zastosowania certyfikatu ze Skatteetaten.

Certyfikat rezydencji podatkowej w Norwegii a ośrodek interesu życiowego w Polsce

Jeżeli uzyskasz certyfikat rezydencji podatkowej z Norwegii, ale Twoje centrum interesu życiowego jest w Polsce według podanych wcześniej kryteriów (np. rodzina w Polsce), będziesz nadal polskim rezydentem podatkowym. Ile jest takich osób? Cała rzesza!

Znamy naszych klientów bardzo dobrze i wiemy, że większość z nich ma rodziny w Polsce, a Polska to ich centrum interesu życiowego. W związku z tym, dla Polski są nadal rezydentami podatkowymi, mają nieograniczony obowiązek podatkowy w Polsce i muszą złożyć PIT oraz wyrównać ewentualną niedopłatę podatku.

Pytanie uzupełniające – czy norweski Skatteetaten analizuje takie kwestie, jak to, czy masz rodzinę w Polsce, wystawiając Tobie certyfikat rezydencji w Norwegii? Jak myślisz? My wyszliśmy z założenia, że nie analizuje i zapytaliśmy o to na czacie Skatteeaten. Urzędnik nas poinformował, że norweski fiskus bada Twoją rezydencję głównie pod kątem liczby dni pobytu. W związku z tym uważamy, że certyfikat rezydencji z Norwegii nie pomoże Ci, jeśli masz najbliższą rodzinę w Polsce. Jeżeli masz wątpliwości co do rezydencji podatkowej, to lepiej poproś o opinię KIS w Polsce, a nie Skatteetaten.

Certyfikat rezydencji podatkowej + centrum interesu życiowego w Norwegii

Podsumowując krótko i zwięźle – naszym zdaniem certyfikat rezydencji podatkowej w Norwegii nic Ci nie da, jeżeli masz rodzinę w Polsce. Może Ci się za to przydać w przypadku, gdy jesteś z rodziną w Norwegii i pozostałe czynniki wskazują również na Twoją rezydencję podatkową w Norwegii. W takiej sytuacji, gdyby doszło do sporu między polskim urzędem skarbowym a Tobą co do rezydencji podatkowej, oprócz wyjaśnienia sytuacji rodzinnej i pozostałych dowodów na rezydencję podatkową / nieograniczony obowiązek podatkowy w Norwegii, certyfikat będzie dodatkowym dokumentem na korzyść Twojego stanowiska.

Rezydencja podatkowa w Norwegii i w Polsce – konkretne przypadki

Wróćmy do konkretnych przykładów podatkowych na określenie rezydencji podatkowej. Żeby przygotować jak najlepszy poradnik o rezydencji podatkowej w Norwegii / Polsce, podzieliliśmy Polaków w Norwegii na kilka najczęstszych przypadków. Pewnie odnajdziesz się w jednej z wymienionych sytuacji i grup. Zobacz, jakie wówczas musisz podjąć działania przy rozliczeniu podatkowym.

Przypadek 1: Kawaler z d-nummer i sezonowe prace w Norwegii

Pan Jacek jest kawalerem, ma D-nummer i jeździ sezonowo do Norwegii do pracy przy zbiorach owoców. Już sam D-nummer wskazuje mocno na tymczasowy charakter jego pobytu i pracy w Norwegii. Do tego łączny okres pobytu Pana Jacka w Norwegii był krótszy niż 183 dni w roku. Ponadto Pan Jacek ma znajomych i mieszkanie na kredyt w Polsce. Wynagrodzenie z Norwegii dostaje na polskie konto walutowe. Jego wyjazdy do Norwegii mają charakter czysto zarobkowy. Pan Jacek zamierza trochę dorobić w Norwegii i spłacić kredyt w Polsce.

| Ocena rezydencji podatkowej

Pan Jacek jest rezydentem podatkowym w Polsce. Musi rozliczyć swoje dochody z Norwegii w Polsce na PIT-36/PIT-ZG. Jeżeli podatek zapłacony w Norwegii był niższy niż ten, który zapłaciłby w Polsce, Pan Jacek będzie musiał dopłacić różnicę naszemu urzędowi skarbowemu. |

Przypadek 2: Rodzina w Polsce, d-nummer i stała praca w Norwegii

Pani Barbara pracuje od 2 lat na w Norwegii w firmie sprzątającej, przebywa w Norwegii przez ponad 183 dni w roku. Pani Barbara ma d-nummer, gdyż jeszcze nie otrzymała umowy bezterminowej i mieszka z koleżanką w Norwegii, która pomogła jej przyjechać do Norwegii i nie wymaga od niej podpisania umowy najmu. Pani Barbara ma męża i dziecko w Polsce. Mąż pracuje w Polsce. Każdą wolną chwilę, w tym święta i wakacje, Pani Barbara spędza ze swoją rodziną. Zbierają pieniądze na wymarzony dom w Polsce. Potem Pani Barbara zamierza wrócić do Polski, nie ma w Norwegii zbyt wielu znajomych i nie zależy jej na budowie szerszych relacji towarzyskich w kraju fiordów. Rodzina i znajomi w Polsce są dla niej najważniejsi.

| Ocena rezydencji podatkowej

Pani Barbara jest rezydentem podatkowym w Polsce. Musi rozliczyć swoje dochody z Norwegii w Polsce na PIT. Jeżeli podatek zapłacony w Norwegii był niższy niż ten w Polsce, Pani Barbara będzie musiała dopłacić różnicę naszemu urzędowi skarbowemu. |

Przypadek 3: Rodzina w Polsce, stały numer personalny i stała praca w Norwegii

Pan Andrzej pracuje od kilku lat na stałe w Norwegii jako cieśla, przebywa w Norwegii przez ponad 183 dni w roku i ma stały numer personalny. Ma także norweskie konto bankowe, na które otrzymuje wynagrodzenie. Ponosi w Norwegii codzienne wydatki, związane z życiem i pracą. Ma nawet norweski samochód na kredyt i wynajmuje mieszkanie od Norwega. Pan Andrzej ma rodzinę w Polsce, żonę i dwójkę dzieci. Przelewa swojej rodzinie na utrzymanie znaczną część norweskiego wynagrodzenia. Zostawia sobie tylko niezbędne kwoty, by pokryć koszty życia w Norwegii. Rodzina Pana Andrzeja mieszka w domu w Polsce, na dom zaciągnęli kredyt hipoteczny z polskiego banku. Pan Andrzej stara się spędzać weekendy i święta z rodziną w Polsce, więc sporo podróżuje do Polski w ciągu roku.

| Ocena rezydencji podatkowej

Pan Andrzej jest rezydentem podatkowym w Polsce, ponieważ jego żona i dzieci decydują o tym, że jego centrum interesów życiowych znajduje się w Polsce. Musi rozliczyć swoje dochody z Norwegii w Polsce w ramach PIT. Jeżeli podatek zapłacony w Norwegii był niższy niż ten w Polsce, Pan Jacek będzie musiał dopłacić różnicę naszemu urzędowi skarbowemu. |

Przypadek 4: Rodzina w Norwegii, stały numer personalny i stała praca w Norwegii

Państwo Kowalscy przeprowadzili się do Norwegii. Pan Bogdan jest inżynierem w norweskiej firmie budowlanej, jego żona Alina pracuje jako geodeta w innej firmie w okolicy. Państwo Kowalscy zapisali dwójkę swoich dzieci do norweskiej szkoły, cała czwórka uczy się norweskiego w weekendy na stacjonarnym kursie. Państwo Kowalscy spotykają się z innymi Polakami w lokalnym, polskim klubie filmowym, ale nawiązali też koleżeńskie relacje z grupką Norwegów z pracy i często wychodzą razem na narty. Państwo Kowalscy mają norweskie konta bankowe, przenieśli wszystkie środki finansowe z Polski do Norwegii. Jedyne, co w posiadają w Polsce to mieszkanie własnościowe, które wynajmują, jako dodatkowe, pasywne źródło dochodu. Rozważają także sprzedaż nieruchomości w Polsce, aby dołożyć pieniądze do kredytu mieszkaniowego w Norwegii, który planują zaciągnąć w norweskim banku.

| Ocena rezydencji podatkowej

Państwo Kowalscy są norweskimi rezydentami podatkowymi. Ich mieszkanie i dochód w Polsce mają marginalny wpływ na ich rezydencję podatkową. Państwo Kowalscy muszą wyłącznie złożyć Skattemelding, nie muszą się przejmować polskim urzędem skarbowym i rozliczać norweskich dochodów w ramach PIT. Jedyne, co muszą zrobić w Polsce, to rozliczyć dochód z wynajmu mieszkania. Mają zatem ograniczony obowiązek podatkowy w Polsce. Co to znaczy? Że obowiązek podatkowy w Polsce jest ograniczony tylko i wyłącznie do dochodu z wynajmu mieszkania w Polsce. Z kolei dochód z najmu musi być rozliczony także na Skattemelding – zapłacony podatek w Polsce będzie można odjąć od podatku naliczonego w Norwegii. |

Podsumowanie – ustalenie rezydencji podatkowej – lepiej się do tego przyłóż!

Mamy dla Ciebie jedną, najważniejszą radę na nadchodzące rozliczenia podatkowe w Norwegii (i, jak widać, w Polsce…), OKREŚL PRAWIDŁOWO SWOJĄ REZYDENCJĘ PODATKOWĄ. PO zmianach wprowadzonych w 2021 roku, czekają Cię wprawdzie dodatkowe formalności związane z polskim rozliczeniem, ale przynajmniej możesz ograniczyć ryzyko nieprzyjemności ze strony polskiego fiskusa. W pierwszym roku po tak potężnych zmianach było oczywiście najtrudniej rozliczyć podatek w obu krajach – na moment aktualizacji artykułu minęło już kilka lat i zdążyliśmy się wszyscy przyzwyczaić do nowej sytuacji.

Jeżeli masz wątpliwości, co do swojej rezydencji podatkowej, jest to całkowicie normalne. Przypadki są różne, wiemy od klientów, że ich sytuacje życiowe i podatkowe nie są czarno-białe. Generalna wskazówka, którą możemy Ci dać na koniec brzmi następująco: jeżeli masz spore wątpliwości, co do swojej rezydencji podatkowej, lepiej wykaż dochody na polskim PIT i wyzeruj lub zapłać ewentualną różnicę podatkową, aby mieć święty spokój. Ewentualnie możesz poprosić Krajową Informację Skarbową o wydanie opinii podatkowej na temat Twojego przypadku. Taki dokument na pewno będzie świadczył na Twoją korzyść w przypadku sporu. Pamiętaj, że zawsze możesz odzyskać nadpłacony podatek w Polsce – wystarczy złożyć korektę PIT, gdy będziesz mieć większą pewność co do rezydencji podatkowej.

Jeżeli wiesz na 100%, że Twoja rezydencja podatkowa jest w Norwegii i nie zamierzasz wykazywać dochodów norweskich w Polsce, może się zdarzyć, że fiskus polski poda argumenty na to, że jednak jesteś rezydentem podatkowym w Polsce i nałoży na Ciebie konieczność zapłaty różnicy podatku wraz z odsetkami za zwłokę (bywają bardzo dotkliwe!). Nie licz na to, że Twoje dochody w Norwegii są poza wzrokiem polskiego US. Urzędy skarbowe ze sobą ściśle współpracują i wymieniają się informacjami, potwierdziliśmy to z naszym polskim doradcą podatkowym. Możesz też przeczytać artykuł Dziennika Gazety Prawnej na ten temat, podajemy link w źródłach.

W wyżej wskazanej sytuacji będzie trzeba najpierw zapłacić podatek w Polsce i ewentualny mandat, ale możesz potem zwrócić się do sądu i zaskarżyć decyzję polskiej skarbówki. Nie życzymy Ci takiej „przygody”, ale na pocieszenie dodamy, że przeanalizowaliśmy wiele wyroków Wojewódzkich Sądów Administracyjnych i Naczelnego Sądu Administracyjnego, nasz polski fiskus często przegrywał w takich sprawach.

Rozlicz podatek za 2025 rok w NorEkspert

Nie wiesz jak rozliczyć poprawnie podatek w Norwegii i Polsce za 2025 rok? Chcesz mieć pewność, że Twoje rozliczenia są prawidłowe w obu krajach? Zależy Ci na jak najlepszym wyniku zarówno w Norwegii, jak i w Polsce?

Powierz rozliczenie naszym ekspertom! Nasi specjaliści zajmują się rozliczeniami w Norwegii od 15 lat!

Dzięki nam:

- Zyskasz pewność, że Twoje rozliczenia są PRAWIDŁOWE,

- Uzyskasz NAJWYŻSZY ZWROT podatku w Norwegii,

- Uzyskasz NAJLEPSZY WYNIK rozliczenia w Polsce.

Chcesz skutecznie rozliczyć podatek? Sprawdź naszą ofertę rozliczeń podatkowych za 2025 rok i zostaw kontakt.

Więcej wiedzy o rezydencji podatkowej i rozliczeniach

Jeżeli chcesz dowiedzieć się więcej o rezydencji podatkowej w Norwegii, możesz się z nami skontaktować na maila info@norekspert.no. Zachęcamy także do dołączenia do naszego newslettera o sprawach urzędowych w Norwegii – nie spamujemy! Będziesz dostawać najważniejsze i najświeższe informacje o sprawach podatkowych, zasiłkowych i innych, związanych z formalnościami w Norwegii.