Wstęp – poznaj nasz poradnik o skattekort dla Polaków w Norwegii

Skattekort, czyli norweska karta podatkowa to temat, który co roku zajmuje uwagę Polaków, pracujących w Norwegii. Materiały po polsku na temat skattekort są często zdawkowe, błędne lub brakuje w nich ważnych elementów. Dlatego postanowiliśmy stworzyć jeden, kompletny poradnik na temat karty podatkowej, który wyczerpuje najważniejsze zagadnienia. Mamy nadzieję, że dzięki niemu zagadnienie norweskich kart podatkowych stanie się dla Ciebie zrozumiałe, a w razie potrzeby możesz tu wrócić i odświeżyć wiedzę!

Z naszego poradnika dowiesz się między innymi, jakie najważniejsze zmiany zaszły w kartach podatkowych w Norwegii od 2025 roku. Przypomnimy Ci także, jak wnioskować o skattekort i jaki wpływ ma prawidłowa karta podatkowa na Twoje rozliczenia podatkowe.

Skattekort 2025 już dostępne na profilach w Skatteetaten

Już od poniedziałku 16. grudnia 2024 roku norweski urząd skarbowy w Norwegii zaczął publikację nowych kart podatkowych (skattekort) na 2025 rok na stronie skatteetaten.no. Jak co roku, warto zadbać o prawidłowość karty jeszcze przed pierwszą wypłatą w styczniu 2025 roku.

Zanim dostaniesz na konto bankowe grudniową wypłatę, sprawdź skattekort na stronie Skatteetaten, ewentualnie popraw błędy i wprowadź zmiany. Dzięki temu będziesz mieć pewność, że Twój pracodawca pobierze kartę przed wypłatą wynagrodzenia, a Twoja zaliczka na podatek (skattetrekk, forskuddstrekk) będzie prawidłowa. Prawidłowa, czyli jaka? Przede wszystkim dopasowana do Twojej indywidualnej sytuacji życiowej, zarobkowej i własnych preferencji!

Karta podatkowa w Norwegii na 2025 rok – zwróć uwagę na nowe tabele

Polacy, pracujący w Norwegii mogą być zaskoczeni, gdy zobaczą proponowane karty podatkowe na profilach w Skatteetaten. Większość z nas jest przyzwyczajonych do skattekort ze standardową tabelą 7100. Działała ona i spełniała swoją rolę od wielu lat.

Tymczasem Skatteetaten wystawia teraz karty z tajemniczą numeracją 8000 i 9000. Co się zmieniło? Co to za nowa numeracja i w jakim celu ją wprowadzono? Sam urząd informuje zdawkowo, że po prostu wprowadził nowe tabele i że będą inne numery tabel niż zwykle. Twoim jedynym zmartwieniem i zadaniem jest zadbać o prawidłowe dane we wniosku o skattekort.

W praktyce widzimy, że od 2025 roku standardowa i zalecana przez nas karta z tabelą o numerze 7100 jest zastąpiona kartą z tabelą o nowym numerze 8000. Zasada jej działania pozostanie jednak bez zmian. Co jeszcze zauważyliśmy?

- Najczęściej nasi klienci dostają tabele 8000, 8010 i 8020,

- Tabele od 7100 do 7133 zastąpiły tabele o numeracji od 8000 do 9400,

- Nowych tabel jest jeszcze więcej niż w ubiegłych latach,

- Zlikwidowano specjalne tabele dedykowane emerytom.

Poradnik ogólny na temat skattekort

W tej części artykułu przypominamy najważniejsze informacje na temat norweskiej karty podatkowej. Dla części Polaków w Norwegii będzie to po prostu uporządkowanie i odświeżenie wiedzy o skattekort, dla innych zupełna nowość.

Co to jest skattekort?

Skattekort to norweska karta podatkowa. Dokument musi mieć każda osoba, pracująca w Norwegii lub pobierająca inne wynagrodzenia (np. świadczenia z NAV). Karta jest ważna przez jeden rok kalendarzowy i zakłada, ile podatku zapłacisz w Norwegii za dany rok na podstawie prognozowanego dochodu, wydatków, wartości majątku i zadłużenia. Karta bierze pod uwagę również ewentualne już osiągnięte dochody – jeżeli zamawia się ją lub zmienia w trakcie trwania roku.

Na podstawie informacji w skattekort, pracodawca w Norwegii potrąca zaliczkę na poczetu podatku (forskuddstrekk, skattetrekk) z comiesięcznego wynagrodzenia brutto pracownika.

Pracownik uzyskuje skattekort, składając odpowiedni wniosek w norweskim urzędzie skarbowym (Skatteetaten). Wniosek można złożyć elektronicznie – przez stronę skatteetaten.no – lub papierowo – na druku RF-1209. Z racji na to, że normą w Norwegii jest cyfryzacja spraw urzędowych, większość podatników załatwia skattekort elektronicznie. Tak jest wygodniej, szybciej i bezpieczniej (wniosek nie zaginie w drodze pocztą).

Przypomnienie – potrącenie zaliczki na podatek a wynagrodzenie brutto i netto

Dla przypomnienia – zupełna podstawa, ale nie dla każdego jest to oczywiste. Wynagrodzenie w Norwegii, widniejące na Twojej umowie, jest kwotą brutto – nieważne, czy masz stawkę godzinową (timelønn) i wynagrodzenie zależne od przepracowanych godzin, czy stałe wynagrodzenie (fastlønn) – czyli taką samą kwotę co miesiąc.

Oznacza to, że na Twoje wynagrodzenie składa się kwota netto (kwota “na rękę” – wpływ pieniężny na konto bankowe) i kwota potrącenia na zaliczkę podatkową. Pracodawca odprowadza zaliczki od wynagrodzeń do urzędu skarbowego w ciągu roku, a potem Ty je rozliczasz w kolejnym roku w ramach rocznego rozliczenia podatkowego (Skattemelding).

Karta podatkowa wskazuje, jaka ma być kwota według tabeli lub wartość procentowa potrącenia zaliczki na podatek. Ma więc zasadniczy wpływ na kwotę, jaką dostajesz na konto bankowe. Jeśli przykładowo nie wyrobisz sobie wcale skattekort (zdarza się), pracodawca odciągnie Ci aż 50% zaliczki na podatek – czyli dostaniesz jedynie połowę wypłaty na konto. Mało przyjemna perspektywa, prawda? Na szczęście potem możesz odzyskać nadpłacony podatek wraz z odsetkami w ramach rocznego rozliczenia podatku – niektórzy mówią, że to całkiem dobrze oprocentowana lokata.

Tabele czy procenty – rodzaje kart podatkowych w Norwegii

Norweska karta podatkowa może występować w dwóch podstawowych formach: albo jako karta z potrąceniem zgodnym z przydzieloną tabelą podatkową (tabellkort) albo karta z potrąceniem procentowym (prosentkort). O tabelach wspominaliśmy na początku poradnika przy okazji zmian od 2025 roku. Teraz przyjrzyjmy się dokładniej obu rodzajom kart podatkowych.

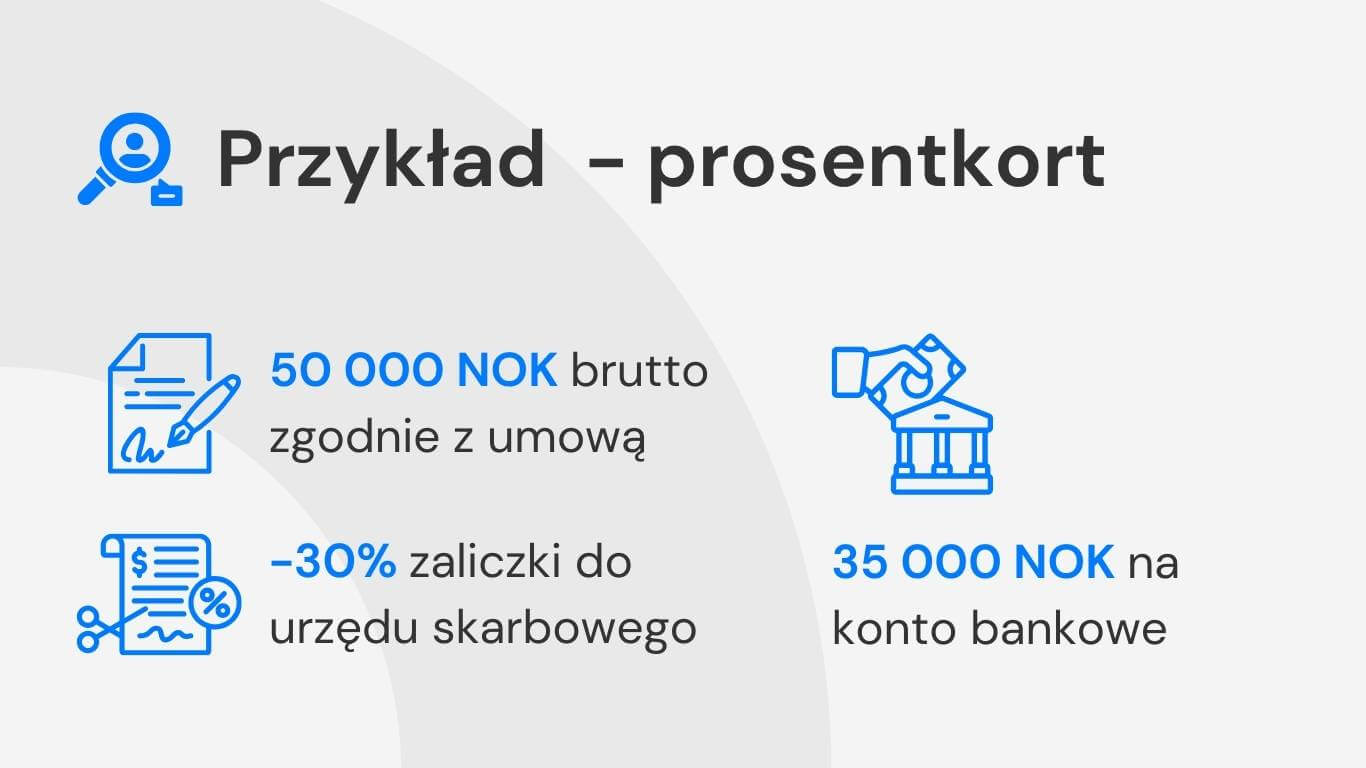

Prosentkort, czyli karta podatkowa z procentowym potrąceniem zaliczki na podatek

Zaliczkę na podatek w tym rodzaju skattekort wylicza się jako ustalony, stały procent od dochodu brutto (prosenttrekk). Najprościej rzecz ujmując – z każdej wypłaty masz odciągane tyle samo procent zaliczki na poczet podatku.

Przykład Skatteetaten wystawił Ci kartę z potrąceniem 30%, a zarabiasz 50 000 NOK brutto miesięcznie. Pracodawca odprowadzi 30%, czyli 15 000 NOK brutto na poczet zaliczki podatkowej do urzędu skarbowego. Na konto bankowe dostaniesz pozostałą kwotę wypłaty, czyli 35 000 NOK.

Dużą wadą karty procentowej jest brak elastyczności w przypadku zmieniających się dochodów. Jeżeli w jednym miesiącu zarobisz 50 000 NOK, a w drugim 20 000 NOK – w obu przypadkach zapłacisz 30% zaliczki na podatek.

Pewnie teraz zauważysz, że korzystniej i bezpieczniej finansowo byłoby zapłacić procentowo trochę mniej podatku w “słabym dochodowo miesiącu” i dostać więcej pieniędzy na konto. Właśnie na tym w praktyce polega sztywność kart procentowych. Aby temu zaradzić, Norwegowie wymyślili karty z potrąceniem zaliczki według tabeli podatkowej (tabelltrekk).

Tabellkort, czyli karta podatkowa ze zmiennym potrąceniem zaliczki według tabeli

Karty podatkowe z tabelą najczęściej stosuje się, mając stałego, często jednego pracodawcę i przewidywalne dochody.

W przypadku takiej karty podatkowej, zaliczkę na podatek oblicza się na podstawie przydzielonej tabeli. Osoba, zajmująca się naliczaniem wynagrodzeń w firmie Twojego pracodawcy sprawdza, jak się ma Twój dochód w danym miesiącu do przyznanej tabeli na skattekort i zgodnie z tą tabelą odciąga zaliczkę na podatek do urzędu skarbowego.

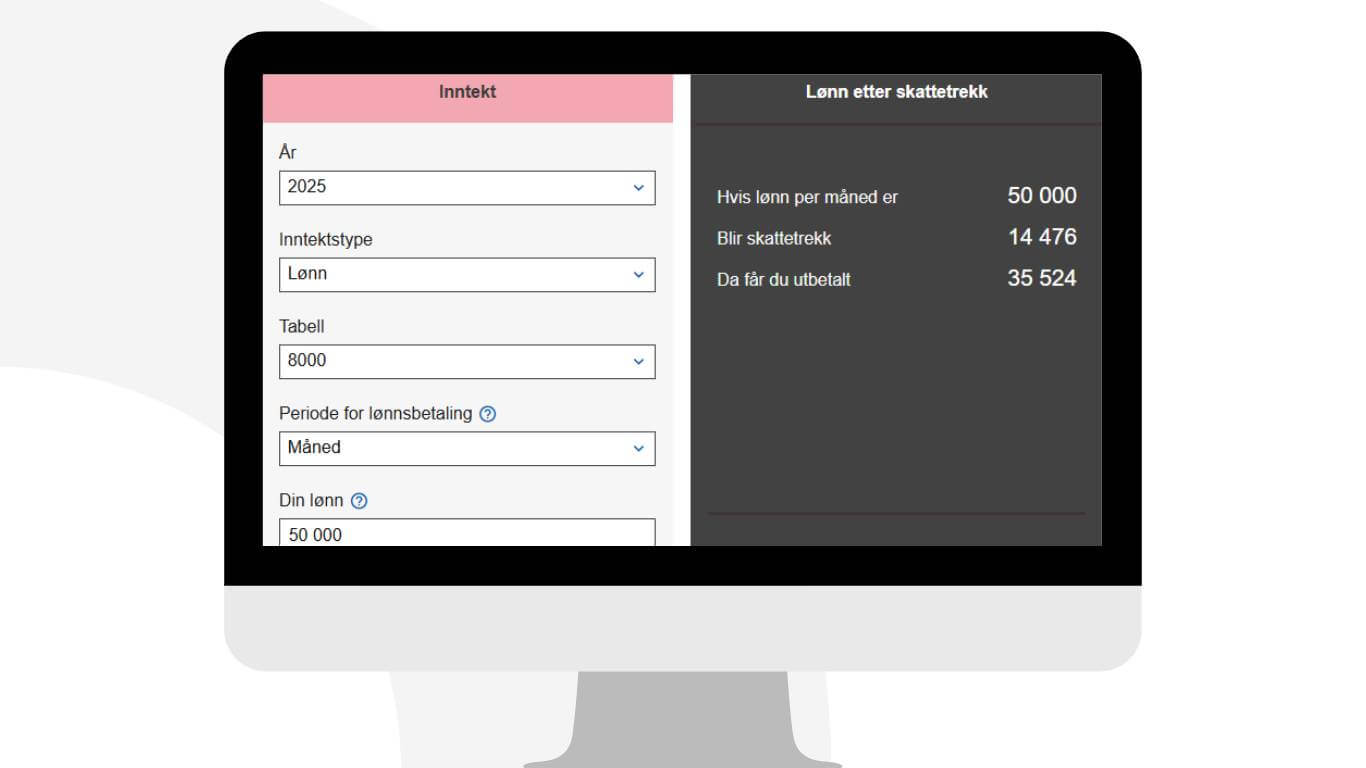

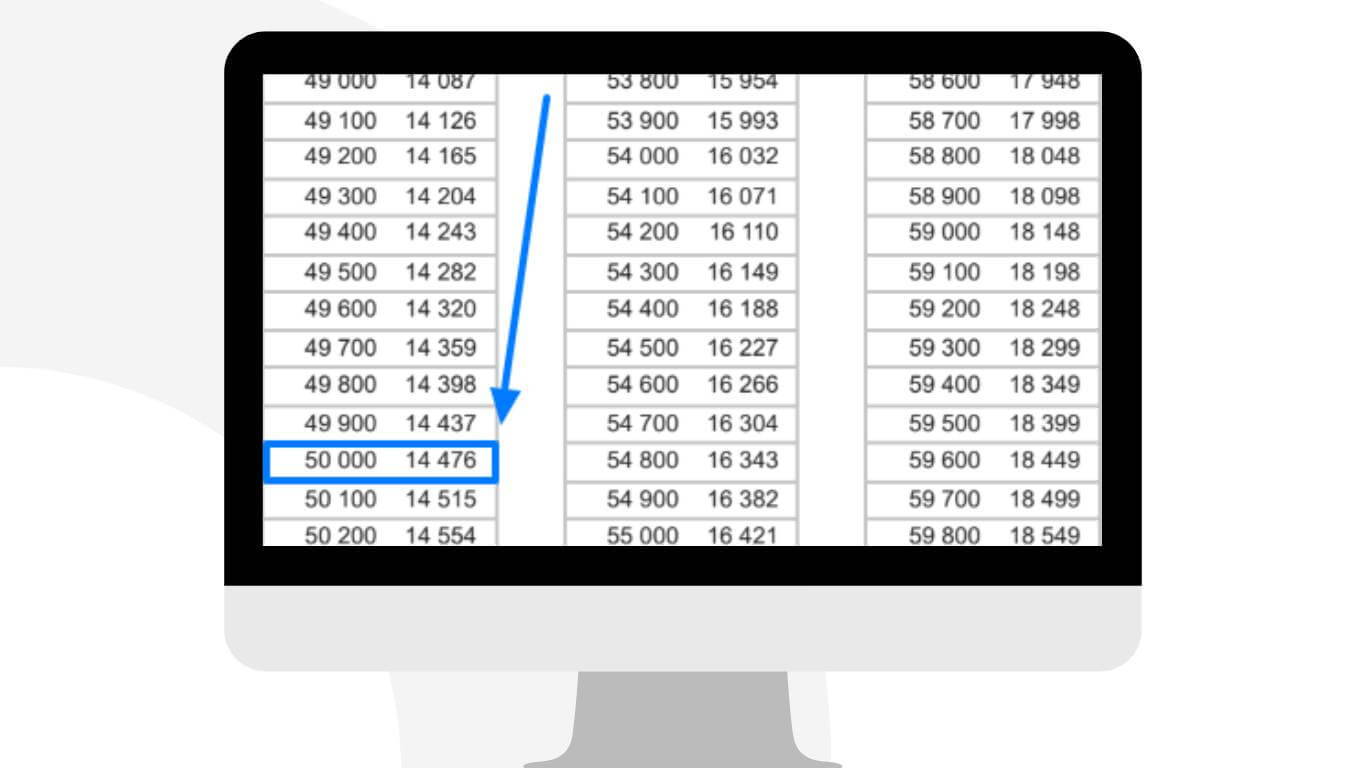

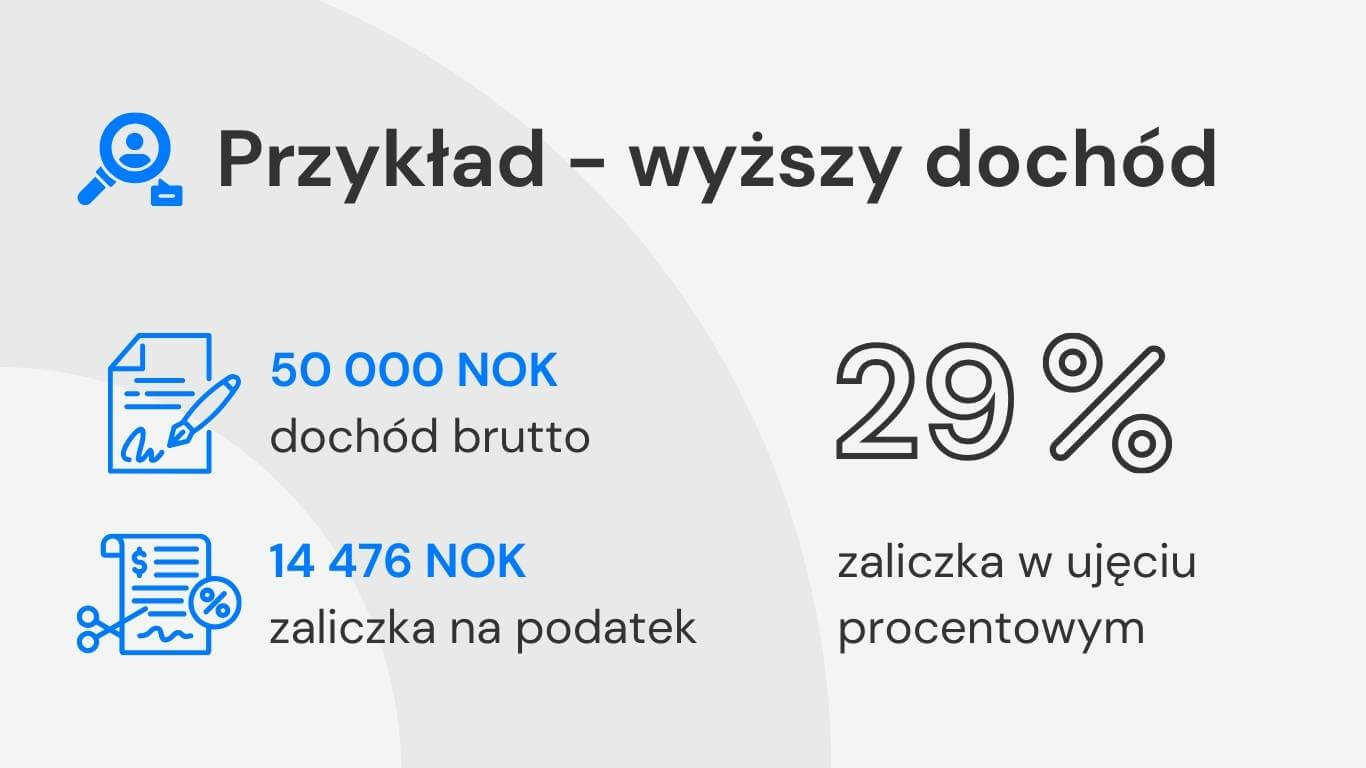

W praktyce zwykle robi to oprogramowanie do naliczania wynagrodzeń (lønnssystem), którego używa Twój pracodawca (np. Uni Micro, Tripletex, Visma i inne). Tabela podatkowa pokazuje, ile zapłacisz podatku dla określonych kwot. Np. mając tabelę 8000 i zarobek 50 000 NOK w danym miesiącu, pracodawca odciągnie 14 476 NOK podatku z Twojej wypłaty, a resztę przeleje Ci na konto.

Rys. Nowa tabela podatkowa 8000 (dawniej 7100) i potrącenie na podatek przy dochodzie miesięcznym 50 000 NOK brutto. Zaliczka podatkowa wynosi 14 476 NOK, kwota netto do wypłaty 35 524 NOK. Źródło: skatteetaten.no

Rys. Wycinek pełnej, szczegółowej tabeli 8000. Podstawy dochodowe i przypisane do nich kwoty potrącenia zaliczki na podatek. Potrącenie podatku przy dochodzie 50 000 NOK brutto. Źródło: skatteetaten.no

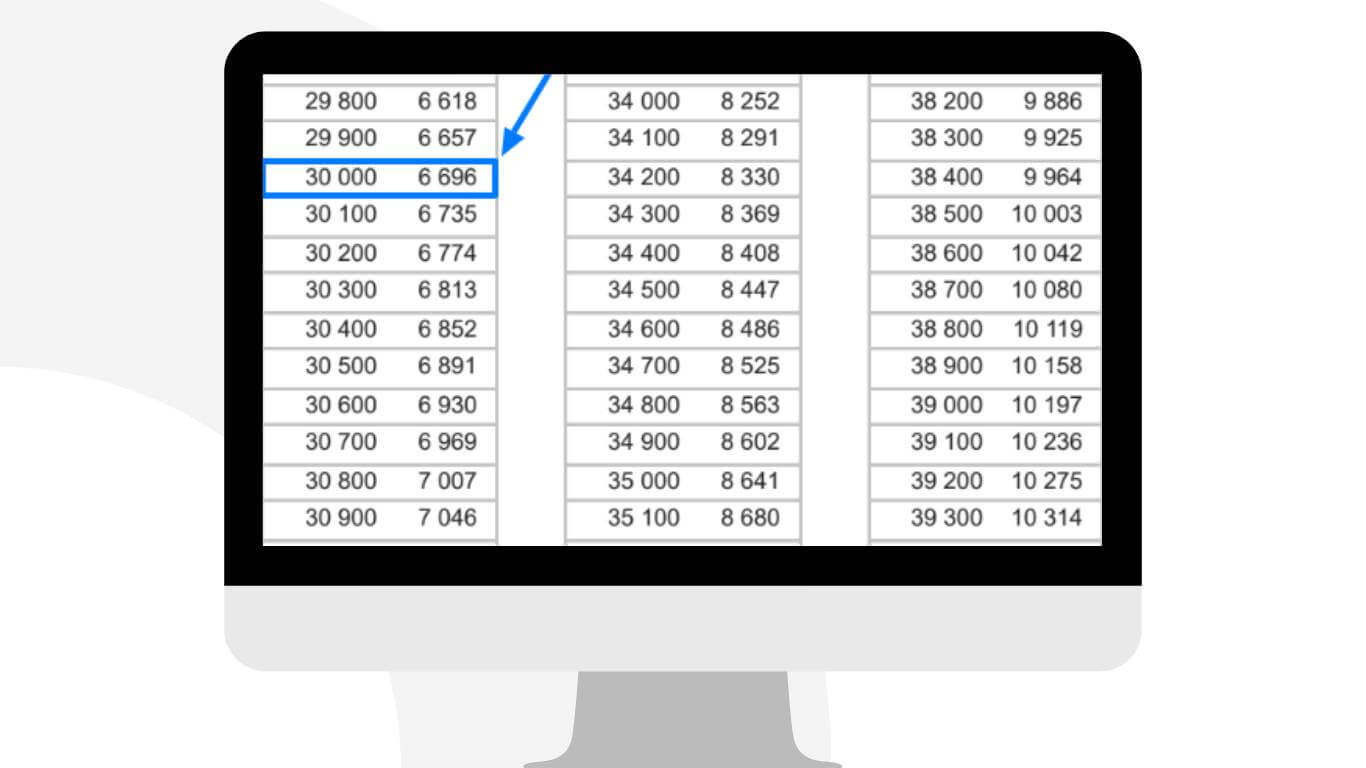

Spójrzmy na odmienny scenariusz, w tej samej tabeli 8000. Jeżeli zarobisz mniej w miesiącu (np. 30 000 NOK), pracodawca odciągnie zaliczkę na podatek 6 696 NOK z Twojej wypłaty.

Rys. Wycinek pełnej, szczegółowej tabeli 8000. Podstawy dochodowe i przypisane do nich kwoty potrącenia zaliczki na podatek. Potrącenie podatku przy dochodzie 30 000 NOK brutto. Źródło: skatteetaten.no

Elastyczność karty podatkowej z tabelą – sprawdź na prostym przykładzie

Jak już wspominaliśmy, zaletą karty podatkowej z tabelą jest jej elastyczność. Zobacz, jak to działa w praktyce – posłużymy się użytym już wyżej przykładem.

Przykład Miesiąc 1 – dochód 50 000 NOK, zaliczka na podatek 14 476 NOK. 14 476 NOK / 50 000 NOK = 29%. Miesiąc 2 – dochód 30 000 NOK, zaliczka na podatek 6 696 NOK. 6 696 NOK / 30 000 NOK = 22%

Widzisz teraz, jak to fajnie działa? W miesiącach, gdy zarabiasz więcej, odprowadzisz proporcjonalnie więcej zaliczki na podatek. W miesiącach, gdy zarabiasz mniej, odprowadzisz proporcjonalnie mniej zaliczki na podatek.

Dzięki karcie z tabelą podatkową zyskujesz większą “odporność finansową” na miesiące z niższymi dochodami – zostaje Ci po prostu więcej pieniędzy w kieszeni. Karta z procentowym potrąceniem zabierze Ci tyle samo % wynagrodzenia na poczet podatku.

Tabela podatkowa a główny pracodawca i pracodawcy dodatkowi

Pamiętaj, że jeśli masz kilku pracodawców, tylko i wyłącznie Twój główny pracodawca (hovedarbeidsgiver – firma, gdzie zarobisz najwięcej) powinien odprowadzać zaliczkę podatkową według tabeli podatkowej. Jeżeli masz innych, dodatkowych pracodawców (biarbeidsgivere), musisz ich poinformować, że mają korzystać z odciągania zaliczki procentowo na poczet podatku.

Ale zaraz – przecież masz tabelę, prawda? Dlaczego inni pracodawcy mają odciągać procent? Otóż każda karta podatkowa z tabelą uwzględnia zarówno informację, jaki numer tabeli przydzielono dla dochodów od głównego pracodawcy (np. wspomniana tabela 8000) oraz jakie jest potrącenie procentowe u ewentualnego dodatkowego pracodawcy lub dla świadczeń z NAV.

Właśnie, jeżeli pobierasz opodatkowane zasiłki z NAV (np. sykepenger, dagpenger, AAP i inne), traktuje się je tak, jak dochody od pracodawcy dodatkowego. Zaliczkę na podatek od świadczeń socjalnych pobiera się więc procentowo, a nie według tabeli.

Tabela podatkowa a zmiana karty podatkowej w ciągu roku

Można powiedzieć, że z kartą podatkową z tabelą wiąże się niestety pewne wyzwanie – okienko czasowe. Jeżeli nie uzyskasz karty tabelarycznej do czasu pierwszej wypłaty albo zechcesz zmienić kartę w ciągu roku podatkowego, to dostaniesz już tylko kartę procentową. Nie możesz też w ciągu takiego roku uzyskać karty z tabelą. Choć samą skattekort można wielokrotnie zmieniać w ciągu roku podatkowego, zmienić się może jedynie procent na nowej karcie. Tabeli nie dostaniesz aż do kolejnego roku podatkowego.

Łatwiej to zobrazować na przykładzie. Powiedzmy, że w styczniu 2025 dostajesz kartę z tabelą 8000. W kwietniu 2025 postanawiasz ją zmienić na inną kartę, bo coś się zmieniło z Twoimi dochodami. Wtedy otrzymasz kartę procentową. Dopiero wnioskując o nową kartę na 2026 rok możesz ponownie dostać kartę z tabelą.

Dlatego tak ważne jest, aby załatwić optymalną, prawidłową kartę jak najszybciej, a najpóźniej przed pierwszym wynagrodzeniem w nowym roku. Możesz zgłosić się do nas – załatwimy Ci ekspresowo i bezproblemowo najlepszą skattekort dla Twojej indywidualnej sytuacji.

Karta podatkowa z kildeskatt – prosty ryczałt 25% podatku

Wielu Polaków w Norwegii dostaje kartę podatkową z kildeskatt, czyli uproszczonym, zryczałtowanym podatkiem 25% w modelu PAYE (Pay As You Earn – “Płać Gdy Zarabiasz”). Płacisz 25% podatku co miesiąc od dochodów brutto i niczym się nie przejmujesz. Wszyscy pracodawcy odciągają tyle samo procent podatku od Twojej wypłaty. Nie interesuje Cię, kto jest pracodawcą głównym, kto dodatkowym i jaki wariant karty podatkowej bardziej się opłaca.

Z założenia kildeskatt miał być ułatwieniem dla pracowników zagranicznych. Nie trzeba rozliczać podatku co roku na Skattemelding. Dostaje się tylko pokwitowanie z urzędu skarbowego (skattekvittering) w kolejnym roku – można na nim znaleźć dochody uzyskane w poszczególnych miesiącach, odciągnięte kwoty podatku oraz podsumowanie całorocznego dochodu i podatku.

Brzmi dobrze? No pewnie, ale jest bardzo duży haczyk. Finansowo kildeskatt rzadko się opłaca. Pomimo, że 25% brzmi dość niewinnie.

Kildeskatt zwykle nie opłaca się Polakom w Norwegii

Wprawdzie nie prowadziliśmy szczegółowych badań na ten temat, ale widzimy, że większości naszych klientów koniec końców nie opłaca się karta podatkowa z kildeskatt. Dlaczego jest to nieopłacalna forma opodatkowania?

Przede wszystkim brak Skattemelding niesie za sobą odebranie możliwości uzyskania ulg podatkowych – a do tych wielu Polaków ma prawo (np. odliczenia kosztów podróży, zakwaterowania, przedszkola dzieci itp.).

Ponadto widzimy, że nawet osoby bez dodatkowych ulg podatkowych wychodzą korzystniej na opodatkowaniu na zasadach ogólnych, niż na kildeskatt. Każda z nich ma bowiem prawo do podstawowego, automatycznego odpisu kosztów uzyskania przychodów (minstefradrag) za ilość miesięcy pobytu w Norwegii. Minstefradrag sam w sobie jest wysoką ulgą i zmniejsza znacząco dochód do opodatkowania (a tym samym podatek do zapłacenia).

Nie będziemy więcej pisać o kildeskatt w tym poradniku. Opisujemy szerzej temat podatku ryczałtowego w oddzielnym artykule.

Miej jedynie na uwadze, że:

- Kildeskatt rzadko się opłaca,

- Kildeskatt jest zwykle domyślnie przyznany na automatycznej karcie podatkowej.

Jeśli nie chcesz korzystać z tej formy opodatkowania, musisz poprawić automatycznie wygenerowaną kartę podatkową i przejść na zasady ogólne przed pierwszą wypłatą. Oczywiście możesz też to zrobić później (w przypadku kildeskatt nawet do 3 lat wstecz), ale pamiętaj, że nie uzyskasz karty z tabelą przy zmianie karty w trakcie trwania roku podatkowego.

Prawidłowa karta podatkowa w Norwegii – czyli jaka? 10 prostych porad

Podsumowując tą część poradnika – prawidłowa karta podatkowa będzie przede wszystkim dopasowana do Twoich oczekiwanych dochodów, kosztów, długów i o ogólnie sytuacji życiowej. Kilka prostych porad i faktów poniżej pomoże Ci określić, jaka skattekort będzie optymalna dla Ciebie.

- Najważniejsze to w ogóle mieć kartę podatkową. Jeżeli nie uzyskasz skattekort, będziesz płacić 50% zaliczki podatkowej dopóty, dopóki nie uzyskasz normalnej karty. Nikt nie chce dostać połowę pensji na konto – zawnioskuj o kartę.

- Podawaj realne dane odnośnie prognozy dochodów na wniosku.

- Aktualizuj skattekort na bieżąco. Tracisz pracę? Zmieniasz pracę? Dostajesz podwyżkę? Przechodzisz na zasiłek z NAV? Zaktualizuj kartę – możesz to robić tyle razy, ile potrzebujesz w ciągu roku.

- Jeżeli płacisz za niską zaliczkę podatkową, a nie masz dodatkowych ulg podatkowych – będziesz mieć dopłatę podatku przy rozliczeniu podatkowym w kolejnym roku. Jeżeli płacisz wyższą zaliczkę niż faktyczny, należny podatek do zapłaty albo / oraz uzyskasz ulgi podatkowe – będziesz mieć zwrot podatku. “Nic w przyrodzie nie ginie.” – jak mawiają. Podatek należny (ostateczny) wynika z zarobków z całego roku i ulg podatkowych. Kropka. To jest ważny aspekt w dyskusji na temat zarówno skattekort, jak i ogólnie rozliczenia podatku w Norwegii. Część osób tego nie wie, część nie rozumie, a niektórzy nie chcą przyjąć do wiadomości.

- Karta z tabelą jest elastyczna i działa lepiej w przypadku zmiennych dochodów. Zarabiasz mniej – odprowadzasz jeszcze mniej podatku. Zarabiasz więcej – odprowadzasz jeszcze więcej podatku.

- Karta procentowa nie jest elastyczna i działa gorzej w przypadku zmiennych dochodów. W miesiącu z niższymi dochodami procentowa karta bezlitośnie obetnie Ci sporo z już i tak niskiego dochodu.

- Jeżeli wiesz, że będziesz mieć wysokie ulgi podatkowe (np. ulgi w statusie pendler), nie musisz się tak martwić o ewentualne dopłaty podatku. Ulgi podatkowe na rozliczeniu wyrównają niedopłatę.

- Karta z uproszczonym podatkiem ryczałtowym 25% (kildeskatt, PAYE) będzie w większości przypadków niekorzystna dla Ciebie jako podatnika. Może dlatego Skatteetaten domyślnie przydziela właśnie ten rodzaj karty wielu pracownikom zagranicznym? Sprawdź dokładnie, czy kildeskatt Ci się opłaca – możemy Ci pomóc w obliczeniach.

- Nie martw się, jeżeli nie udało się zamówić karty na czas albo masz błędną kartę na przełomie roku. Możesz zamówić kartę później. Możesz zmienić kartę w każdej chwili. A sumarycznie i tak na rozliczeniu podatkowym w kolejnym roku okaże się, jaki wyszedł podatek do dopłaty lub zwrotu.

- Nie musisz uwzględniać ulg podatkowych, wnioskując o skattekort. Jeśli ich nie udokumentujesz przy późniejszym rozliczeniu, narazisz się na dopłatę. Lepiej jest zaczekać, zebrać dokumenty i rozliczyć ulgi w ramach rozliczenia podatkowego (Skattemelding) w marcu / kwietniu kolejnego roku.

Jak uniknąć dopłaty podatku? Pamiętaj o 4 zasadach

Chcesz uniknąć dopłaty podatku w kolejnym roku przy rozliczeniu podatkowym i mieć zwrot podatkowy? Musisz zadbać o prawidłową kartę podatkową na przełomie roku. Kieruj się następującymi 4 zasadami, aby uniknąć dopłaty:

- Zadbaj o prawidłowy, prognozowany dochód na wniosku o skattekort.

- Nie polegaj na ulgach podatkowych przy wnioskowaniu o skattekort. Możesz ich nie uzyskać z różnych powodów.

- Dopilnuj, aby wyłącznie pracodawca główny (hovedarbeidsgiver) korzystał z tabeli podatkowej, jeśli masz kartę z tabelą. Pozostali pracodawcy (biarbeidsgivere) muszą korzystać z procentowego potrącenia.

- Poproś pracodawcę o odprowadzanie więcej zaliczki niż to wynika z Twojej karty podatkowej – może to być np. 1000 NOK miesięcznie więcej, niż wynika ze skattekort. Wytworzona “górka” podatku zapewni Ci zwrot podatku z odsetkami. Pracodawca nie może odmówić Twojej prośbie.

Jak uzyskać kartę podatkową w zależności od sytuacji podatnika

Rodzaje kart podatkowych mamy szczegółowo opisane. Przejdźmy do samego zamawiania skattekort.

Większość Polaków w Norwegii nie ma problemu z uzyskaniem skattekort. Pracują od wielu lat w kraju fiordów i dostają co roku nową kartę automatycznie na profilu w Skatteetaten. Ale co masz zrobić, gdy jesteś w innej sytuacji? Omówimy poniżej po kolei wszystkie przypadki.

Automatyczna karta podatkowa na profilu skatteetaten.no – dla osób pracujących w Norwegii od dłuższego czasu

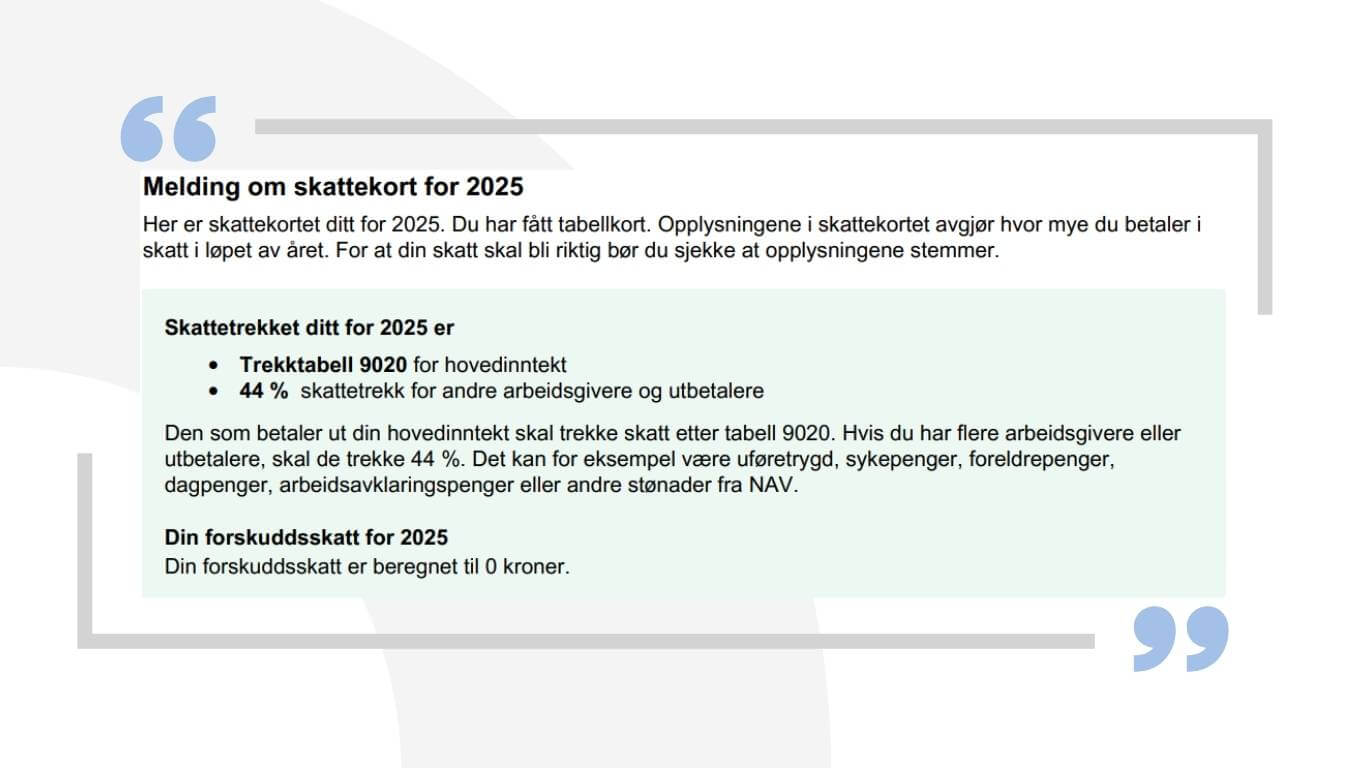

Jeżeli pracujesz w Norwegii np. od kilku lat, dostaniesz propozycję nowej skattekort automatycznie na Twoim profilu w skatteetaten.no. To bardzo wygodne rozwiązanie. Logujesz się, sprawdzasz czy proponowana karta jest prawidłowa, wprowadzasz ewentualne zmiany i poprawki, wysyłasz wniosek elektronicznie do urzędu. Karta powinna być przyznana i aktywna w ciągu 5 dni roboczych.

Rys. Skattekort wystawiona elektronicznie. Źródło: skatteetaten.no

Pamiętaj, że automatyczna skattekort bazuje na ubiegłorocznej karcie, dochodach i ulgach. Jeżeli Twoje zarobki w ubiegłym roku były bardzo niskie, możesz nawet dostać tzw. frikort, czyli kartę zakładającą zarobki w granicach kwoty wolnej od podatku.

Gdy karta podatkowa będzie już wystawiona w systemie Skatteetaten, Twój pracodawca może ją pobrać przy najbliższej wypłacie w swoim systemie płacowym. Właśnie dlatego tak ważne jest, aby złożyć prawidłowy wniosek o nową kartę jeszcze przed pierwszą wypłatą w nowym roku.

Co się stanie, jeżeli nic nie zrobisz w systemie? Skatteetaten zatwierdzi proponowaną kartę automatycznie. Jeżeli karta zawiera błędy np. w dochodzie, niestety jest to Twoje zaniedbanie i potem będzie trzeba kartę zmienić / poprawić. Pamiętaj, że zmiana karty w ciągu roku spowoduje, że stracisz kartę z tabelą i jedyną opcją będzie karta z procentowym potrąceniem podatku.

Przerwa w pracy w Norwegii? Musisz od nowa zamówić kartę podatkową na skatteetaten.no

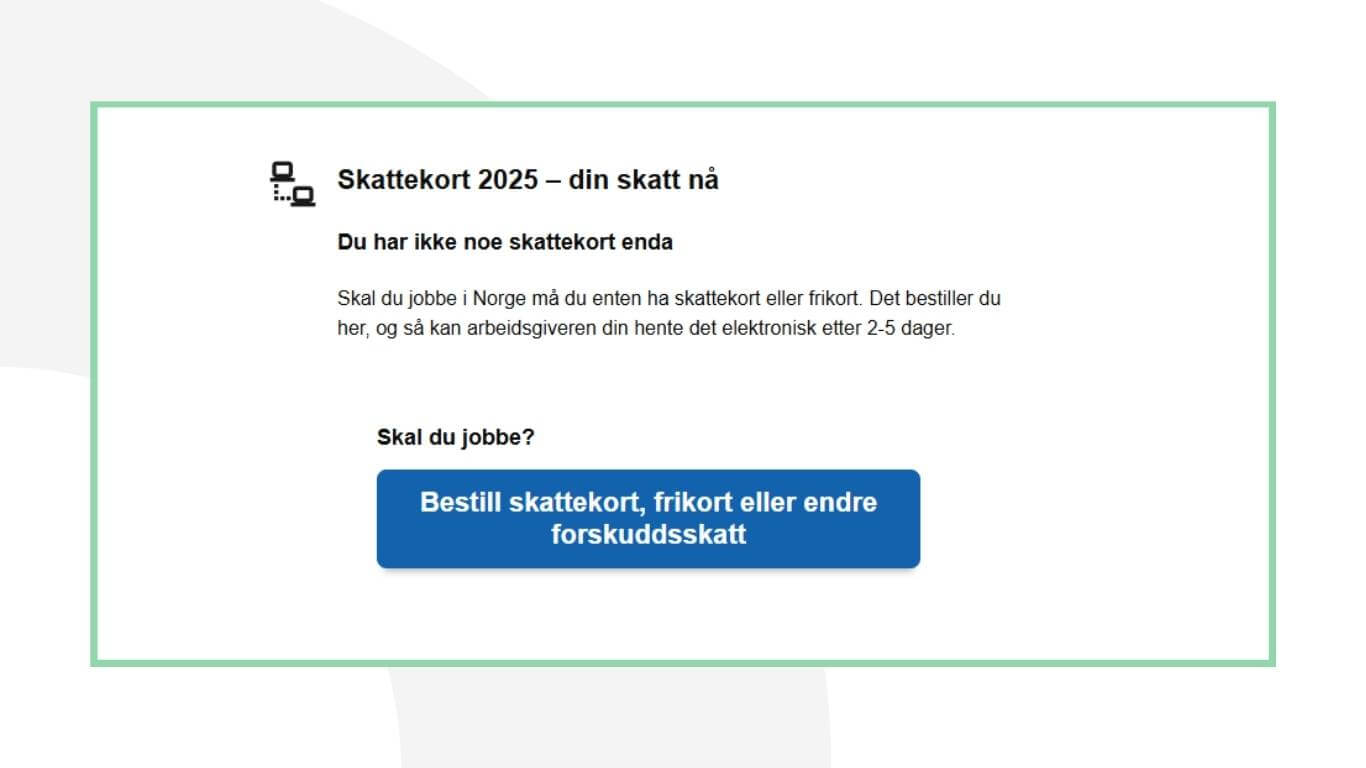

Nie każdy dostaje automatycznie kartę podatkową na stronie Skatteetaten. Osoby z dłuższą przerwą w zarobkach w Norwegii nie zobaczą automatycznie wygenerowanej skattekort na przełomie roku. Jeśli ta sytuacja dotyczy właśnie Ciebie, musisz niestety zamówić kartę na własną rękę.

Rys. Brak karty podatkowej na 2025 rok. Źródło: skatteetaten.no

Pamiętaj!Jeżeli nie złożysz wniosku o skattekort, pracodawca nie będzie mógł pobrać karty podatkowej i potrąci Tobie 50% zaliczki na podatek! Nie dopuszczaj do takiej sytuacji. Nikt nie chce dostać połowy wynagrodzenia przelewem na konto i zamrażać tak dużo pieniędzy w urzędzie skarbowym.

Oczywiście nadpłata podatku nie przepadnie – odzyskasz ją. Albo poprzez zmianę karty podatkowej w trakcie roku (nadpłacona zaliczka “wyrówna” się wtedy poprzez np. wystawienie karty procentowej z niższym procentem podatku) albo przy rozliczeniu podatkowym w kolejnym roku – w formie zwrotu podatku. Ale po co tyle zachodu? Lepiej zamówić prawidłową kartę od razu i mieć spokój.

Jak zamówić nową kartę podatkową w Norwegii? Wszystkie warianty

Możesz uzyskać nową skattekort na kilka sposobów. Jak już wspomnieliśmy wyżej, osoby pracujące od dłuższego czasu w Norwegii zobaczą kartę automatycznie na profilu w Skatteetaten. Co masz zrobić, jeśli nie należysz do tej grupy i musisz na własną rękę zamówić kartę podatkową?

Elektroniczne zamawianie nowej karty podatkowej przez skatteetaten.no – dla osób z eID

Zalecana przez nas metoda zamówienia nowej karty podatkowej. Musisz po prostu zalogować się do swojego profilu w Skatteetaten, odnaleźć prawidłowy formularz i zamówić kartę. Aby móc skorzystać z tej możliwości, trzeba oczywiście mieć możliwość logowania się do urzędów w Norwegii za pomocą e-ID (elektronisk ID) jedną z poniższych metod:

- MinID – z kodem SMS lub przez aplikację mobilną,

- BankID – z kodem z tokena bankowego lub przez aplikację mobilną,

- Buypass ID – z kodem z SMS, przez aplikację mobilną lub kartę USB (smartkort),

- Commfides – przez kartę USB (smartkort).

Jak wspomnieliśmy wyżej, urząd skarbowy potrzebuje zwykle do 5 dni roboczych, aby wygenerować skattekort. Gdy Twoja karta będzie gotowa, dostaniesz wiadomość (skattetrekksmelding). Gdy z kolei Twój pracodawca ją pobierze, dostaniesz powiadomienie e-mail lub SMS, że pracodawca pobrał skattekort. Nie musisz wysyłać karty na własną rękę do pracodawcy. Możesz za to na bieżąco sprawdzać na profilu w Skatteetaten, którzy pracodawcy lub NAV pobrali Twoją kartę podatkową.

Może się zdarzyć, że nie będziesz w stanie zamówić skattekort elektronicznie. Może się tak stać w 2 przypadkach:

- Nie masz e-ID i nie logujesz się żadną z wyżej wymienionych metod logowania,

- Masz e-ID, ale Twój d-nummer (tymczasowy numer personalny) jest nieaktywny (inaktivt d-nummer).

Wówczas musisz wnioskować o skattekort papierowo lub reaktywować nieaktywny d-nummer.

Reaktywacja nieaktywnego d-nummer – kogo dotyczy i jak to zrobić?

Może się zdarzyć, że próbujesz wypełnić elektronicznie wniosek o nową kartę podatkową, klikasz w przycisk rozpoczęcia procedury zamawiania karty i … niespodzianka. Wyskakuje Tobie komunikat o treści, jak na poniższej ilustracji.

Rys. Komunikat na skatteetaten.no gdy masz nieaktywny d-nummer i próbujesz zamówić kartę podatkową elektronicznie. Źródło: skatteetaten.no

Komunikat oznacza, że Twój d-nummer jest nieaktywny. Zdarza się to coraz częściej, gdyż wszystkie d-nummer starsze niż 5 lat są oznaczane jako nieaktywne przez norweski urząd skarbowy. Praktyka ta weszła w życie w 2022 roku.

Czy to oznacza, że nie możesz korzystać z d-nummer? Bynajmniej. Numer jest ważny i istnieje, ale musisz go reaktywować. Bez tego nie zamówisz nowej karty podatkowej elektronicznie. Jeżeli w bieżącym roku d-nummer stał się nieaktywny, możesz nadal korzystać z wcześniej wystawionej karty podatkowej. Natomiast zadbaj o reaktywację numeru dość w czas, aby móc wnioskować o nową kartę na kolejny rok podatkowy.

Reaktywacja d-nummer wymaga, aby umówić się w urzędzie skarbowym (skattekontor) w Norwegii na kontrolę i okazać dokument tożsamości (paszport, dowód osobisty). Gdy przejdziesz kontrolę tożsamości (ID-kontroll), odblokujesz możliwość zamawiania karty podatkowej elektronicznie na profilu Skatteetaten.

Uwaga!Niektóre osoby są zwolnione z obowiązku stawienia się na osobistą kontrolę tożsamości w urzędzie skarbowym i mogą załatwić sprawę pocztą. Należą do nich między innymi emeryci mieszkający poza Norwegią, pracownicy szelfowi, marynarze i kilka innych specjalnych grup zawodowych. Niektóre z tych grup muszą się ubiegać formalnie o zwolnienie z obowiązku stawienia się na kontrolę tożsamości. Jeśli chcesz wiedzieć więcej na ten temat, zapytaj naszego eksperta.

Papierowe wnioskowanie o nową kartę podatkową na druku RF-1209

Zazwyczaj musisz zamawiać kartę podatkową papierowo, jeżeli nie masz dostępu elektronicznego do portalu skatteetaten.no. Jeżeli masz stały numer personalny (fødselsnummer – ten z datą urodzenia na początku) lub tymczasowy d-nummer (nawet nieaktywny), możesz wypełnić papierowy druk RF-1209 i wysłać go wraz z kopią kontraktu oraz kserokopią dokumentu tożsamości na adres Skatteetaten w Oslo.

Gorzej, jeżeli nie masz żadnego numeru identyfikacyjnego. Wówczas musisz przejść przez kilka dodatkowych kroków. Przede wszystkim musisz umówić się na wizytę w lokalnym urzędzie skarbowym (skattekontor), gdzie stawisz się osobiście i potwierdzisz swoją tożsamość. Była mowa o tym wyżej w kontekście osób z nieaktywnym d-nummer. Idąc na spotkanie w urzędzie skarbowym, miej ze sobą:

- Wypełniony i podpisany wniosek na druku RF-1209,

- Dokument tożsamości (dowód osobisty lub paszport),

- Umowę o pracę.

Jakie informacje trzeba podać we wniosku? Jest ich sporo. Między innymi:

- Dane kontaktowe,

- Adres pobytu w Norwegii,

- Informacje o szczegółach pobytu w Norwegii obecnie i w przeszłości,

- Informacje o pracodawcy i prognozowanych dochodach,

- Dane z dokumentu tożsamości.

Pamiętaj, że skattekort będzie wystawiona elektronicznie, pomimo że wniosek był papierowy. Pracodawca pobierze kartę elektronicznie ze Skatteetaten jak zwykle. Ty zaś dostaniesz potwierdzenie wystawionej karty podatkowej (skattetrekksmelding) pocztą na adres zarejestrowany w Folkeregisteret (rejestr ludności w Norwegii).

Zamawianie karty podatkowej za pośrednictwem pracodawcy w Norwegii

Możesz poprosić swojego pracodawcę, aby wystąpił o skattekort w Twoim imieniu. Firma musi wówczas wypełnić formularz RF-1355 w systemie Skatteetaten. Miej na uwadze, że pracodawca nie ma obowiązku ubiegać się o kartę podatkową w Twoim imieniu. Zadbanie o prawidłową kartę podatkową to Twój obowiązek. Pracodawca musi jedynie stosować kartę, którą Ty uzyskasz przy wypłatach wynagrodzenia.

Pamiętaj, że w przypadku braku d-nummer / fødselsnummer, zamówienie karty podatkowej przez pracodawcę nie zwalnia Ciebie z obowiązku przejścia kontroli identyfikacyjnej (ID-kontroll) w urzędzie skarbowym. Urząd nie wystawi karty podatkowej, dopóki nie przejdziesz kontroli!

Frikort – norweska karta z kwotą wolną od podatku

Jeżeli masz niskie dochody w Norwegii (lub przewidujesz, że będą niskie), możesz uzyskać tzw. frikort, czyli kartę podatkową ze zwolnieniem podatkowym. Frikort zakłada, że zarobisz rocznie mniej niż kwota wolna od podatku (fribeløp).

Kwota wolna od podatku zmienia się (w 2024 roku wynosiła 70 000 NOK brutto, na 2025 rok jest to 100 000 NOK brutto). Jeżeli dostaniesz frikort, musisz pamiętać o 2 ważnych kwestiach:

- Kwota wolna od podatku dotyczy całego roku pobytu – jeżeli zarobisz 100 000 NOK w 2025 roku przez np. 4 miesiące pobytu w Norwegii, zapłacisz podatek,

- Musisz zamówić skattekort po przekroczeniu kwoty wolnej od podatku – jeżeli wiesz, że Twoje dochody przekroczą kwotę wolną od podatku, zamów szybko zwykłą kartę podatkową. W przeciwnym razie zapłacisz 50% zaliczki na podatek do czasu uzyskania normalnej skattekort.

Osoby mieszkające w Norwegii po przekroczeniu 13 roku życia dostają frikort automatycznie i nie muszą jej zamawiać.

Możesz liczyć na pomoc NorEkspert

Jeżeli nie umiesz lub nie chcesz na własną rękę sprawdzać, zamawiać czy zmieniać kartę podatkową w Norwegii, możesz poprosić nas o pomoc. Załatwimy za Ciebie najkorzystniejszą kartę podatkową, dopasowaną do Twojej indywidualnej sytuacji życiowej.

Wnioskowanie czy kontrola prawidłowości skattekort może być skomplikowane i czasochłonne. Wiadomo, z podatkami nie ma żartów. Pozornie drobne błędy mogą prowadzić do późniejszych problemów z naliczeniem zaliczki podatkowej i dopłat podatku. Klienci bardzo nie lubią dopłat podatku – wiemy to z naszego 12-letniego doświadczenia.

Oszczędź czas i nerwy. Zadbaj o bezpieczeństwo finansowe i święty spokój. Nasza firma specjalizuje się w załatwianiu spraw podatkowych i innych formalności urzędowych w Norwegii. Jesteśmy przewagą w Norwegii dla naszych klientów. Z nami załatwisz sprawy związane ze skattekort szybko, bez stresu i bez wychodzenia z domu!

Podsumowanie

To na razie wszystko w naszym obszernym poradniku na temat skattekort. Będziemy na bieżąco aktualizować wpis, aby można było do niego wracać i korzystać z zawsze aktualnej wiedzy. Jeżeli pojawią się istotne zmiany w norweskich kartach podatkowych, na pewno dodamy je na początku artykułu tak jak teraz lub stworzymy na ten temat oddzielny artykuł!

Zapamiętaj – prawidłowa skattekort to podstawa unikania dopłat podatku w Norwegii. Wystarczy na początku każdego, nowego roku zadbać o prawidłowe informacje w karcie przed pierwszą wypłatą, aby mieć święty spokój przez resztę roku.

Jeżeli masz jakiekolwiek pytania odnośnie karty podatkowej, możesz do nas zadzwonić i zapytać eksperta na bezpłatnej infolinii lub wysłać e-mail. Odwiedź podstronę Kontakt > aby zadać nam pytanie o skattekort.