Inntektspensjon – czym jest emerytura dochodowa w Norwegii?

Zgodnie z zapowiedzią przygotowaliśmy dla naszych czytelników kolejny z cyklu artykułów o emeryturze z Norwegii. W poprzedniej części poradnika omawialiśmy tzw. gwarantowaną emeryturę norweską, czyli garantipensjon, do której masz prawo już po 5 latach pracy lub zamieszkania w Norwegii. Artykuł cieszył się ogromną popularnością w social media i otrzymaliśmy mnóstwo próśb o jak najszybsze napisanie kolejnych części poradnika emerytalnego. W tej części skupiamy się na drugim najważniejszym składniku Twojej emerytury z Norwegii. Jest nią tzw. inntektspensjon, czyli emerytura dochodowa, wynikająca z Twoich corocznych zarobków.

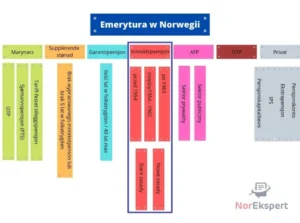

Emerytura dochodowa jest bardzo istotną częścią całości Twojej emerytury norweskiej. W tym miejscu przypominamy, że emerytura norweska składa się z kilku składników. Poniżej możesz zobaczyć schemat, na którym zaznaczyliśmy inntektspensjon niebieską ramką.

“O nie, o co chodzi z tym podziałem na 3 części i różne zasady?” – pewnie zapytasz, gdy rzucisz okiem na schemat. Rzeczywiście, żeby wytłumaczyć emeryturę dochodową, musimy się odnieść do kilku podziałów tego świadczenia. Co dokładnie mamy na myśli? Najprościej mówiąc, zasady wyliczania inntektspensjon zmieniają się w zależności od:

- Reform emerytalnych w Norwegii,

- Twojego rocznika.

Stare zasady wyliczania emerytur w Norwegii, czyli punkty emerytalne

Zacznijmy od podstawowych założeń i tzw. starych zasad przyznawania emerytury w Norwegii. Generalna zasada emerytury dochodowej według starych reguł stanowi, że jej wysokość nalicza się według uzyskanych przez Ciebie punktów emerytalnych (pensjonspoeng). Gdy już przechodzisz na emeryturę, NAV bierze pod uwagę Twoich 20 najlepszych lat zarobkowych i na tej podstawie określa wysokość świadczenia.

Punkty emerytalne dostajesz za wypracowane dochody w Norwegii w każdym roku podatkowym. Pamiętaj, że otrzymujesz 1 punkt emerytalny za każdy rok, w którym Twój dochód przekroczył stawkę G, czyli grunnbeløp. Przypomnijmy, że to odpowiednik polskiej “najniższej krajowej”. Stawka G na czas, kiedy piszemy ten artykuł (grudzień 2021), wynosi 106 399 NOK brutto. W dochód całkowity wliczają się opodatkowane zasiłki z NAV:

- Zasiłek dla bezrobotnych w Norwegii – dagpenger,

- Zasiłek chorobowy w Norwegii – sykepenger,

- Zasiłek przejściowy – AAP,

- Zasiłek na opiekę – omsorgsstønad.

NAV dodaje do Twojego konta emerytalnego nowe dane o dochodach po 1 stycznia kolejnego roku po wykonaniu pełnego rozliczenia podatkowego. Oznacza to, że dochody, które udało Ci się uzyskać za 2020 rok i rozliczyć w norweskim urzędzie skarbowym w 2021 roku, znajdą się na Twoim profilu emerytalnym w NAV po 1 stycznia 2022 roku. Dodajmy jeszcze, że każdy rok z punktami emerytalnymi daje pełny rok członkostwa w systemie ubezpieczeń społecznych (folketrygden).

Podsumowując – im wyższe dochody, tym więcej punktów emerytalnych. Z kolei im więcej masz przepracowanych lat w Norwegii z wysokimi dochodami, tym więcej masz punktów emerytalnych na poczet Twojej emerytury.

Co to nam mówi? Im więcej lat przepracujesz i im wyższy dochód rocznie osiągasz, tym wyższa będzie Twoja emerytura dochodowa. Co w tej kwestii w takim razie może być trudnością? Otóż w zależności od obowiązujących reform emerytalnych i Twojego rocznika, zmienia się sposób wyliczania emerytury przez NAV.

Jeśli masz dochody w Norwegii przed 1967 rokiem, to od razu musisz wiedzieć, że jeszcze w tamtym czasie nie obowiązywał “system punktowy”. Dlatego zarobki wypracowane przed 1967 rokiem nie wliczą się do Twojego dochodu emerytalnego. W tym miejscu możemy płynnie przejść do podziału emerytury dochodowej według Twojego rocznika.

Nowe zasady wyliczania emerytur w Norwegii, czyli procent od dochodów

W 2010 roku Norwegia odeszła od punktowego sposobu obliczania wysokości emerytur i wprowadziła system procentowy. Obowiązuje on do dziś. Na czym polega? W każdym roku, w którym osiągasz dochody, 18,1% zarobków jest odkładane jako dochód emerytalny (pensjonsopptjening). Podobnie jak przy starych zasadach wyliczania emerytur, zasiłki z NAV typu AAP, chorobowe z Norwegii czy dagpenger także się wliczają do dochodów i emerytury.

UWAGA!

Maksymalna wysokość zarobków, od których NAV wyliczy Twój dochód emerytalny stanowi 18,1% stawki G (grunnbeløp), pomnożonej przez współczynnik 7,1. Spójrzmy na to działanie:

| Aktualna stawka G x współczynnik x 18,1% = 106 399 NOK x 7,1 x 18,1% = 136 733,35 NOK |

Po co nam ta informacja? Dzięki niej wiemy, że nie możesz odłożyć więcej rocznie ze swojego łącznego zarobku niż 163 733 NOK na emeryturę dochodową. Oczywiście kwota ta zmieni się, gdy NAV opublikuje aktualną stawkę G (najpewniej maj 2022).

Mamy nadzieję, że w przejrzysty sposób wytłumaczyliśmy podział zasad emerytalnych w Norwegii na stare i nowe reguły. Jeśli rozumiesz już tą część, możemy przejść do rozróżniania sposobu wyliczenia inntektspensjon w zależności od Twojego rocznika.

Rok urodzenia 1954 i wcześniej – dostajesz emeryturę norweską według starych zasad

Prosta sprawa. Jeżeli Twój rocznik to 1954 i wcześniej, obowiązują Ciebie w 100% stare zasady wyliczania emerytury z Norwegii. NAV bierze pod uwagę Twoich 20 lat z najwyższymi zarobkami i na tej podstawie wylicza emeryturę. Ponadto Twoje zarobki znajdują odzwierciedlenie w punktach emerytalnych, pisaliśmy o nich w poprzednim akapicie. Punkty emerytalne dostajesz za lata, w których Twoje zarobki przekroczyły stawkę G, obowiązującą w danym roku.

Emerytura z Norwegii dla osób urodzonych między 1954 a 1962 – mieszanka starych i nowych przepisów

Nieco bardziej skomplikowana sytuacja. Jeśli Twój rocznik to 1954 lub do 1962 włącznie, NAV wyliczy Twoją emeryturę dochodową na podstawie zarówno starych, jak i nowych zasad. Co to oznacza w praktyce?

Przykład!

|

|

|

W praktyce, gdy już składasz wniosek o emeryturę, NAV policzy wartość świadczenia według zarówno starych, jak i nowych zasad. Na końcu, w zależności od rocznika, z którego jesteś, urząd przyzna Tobie np. 2/10 emerytury dochodowej na podstawie nowych reguł i 8/10 na podstawie starych reguł.

Rok urodzenia 1963 i później – norweska emerytura według nowych zasad

Jeśli Twój rocznik to 1963 i później, masz bardzo prosty sposób obliczania emerytury z Norwegii. Wszystko jest rozliczane według nowych reguł. Co roku 18,1% Twoich łącznych dochodów jest odkładane na konto emerytalne w NAV. Każda korona ma znaczenie.

Pamiętaj, że opodatkowane zasiłki również się wliczają w podstawę do wyliczenia dochodu emerytalnego. Ponadto jest ograniczenie wysokości kwoty, którą możesz odłożyć. Na ten moment to będzie 136 733,35 NOK.

Wiemy na podstawie statystyk, że osób urodzonych w 1963 roku i później powinno być najwięcej wśród Polaków w Norwegii. Najpewniej więc ten akapit dotyczy właśnie Ciebie, więc zwróć na niego szczególną uwagę!

Inntektspensjon a emerytura gwarantowana z Norwegii

Co mają wspólnego emerytura dochodowa (inntektspensjon) i emerytura gwarantowana (garantipensjon)? Pisaliśmy już o tym w pierwszej części naszego poradnika i użyliśmy wówczas sformułowania, że emerytura gwarantowana to “nagroda pocieszenia” z NAV, gdy masz niskie zarobki. Dla przypomnienia, emeryturę gwarantowaną w pełnej wysokości dostaniesz tylko wtedy, gdy Twoje zarobki w Norwegii były bardzo niskie lub żadne. W praktyce będzie to dotyczyło tylko osób, które przepracowały kilka lat lub mieszkały w kraju fiordów, ale nie pracowały.

Jeżeli Twoje dochody w Norwegii były wysokie, emerytura gwarantowana znacząco zmniejszy się i wyniesie maksymalnie 20% swojej możliwej wartości. Dlaczego? Po prostu masz wystarczająco wysokie zarobki i zgromadzony dochód emerytalny, by otrzymać emeryturę dochodową i nie potrzebujesz dofinansowania ze strony państwa.

Jeśli chcesz się dowiedzieć więcej na temat emerytury gwarantowanej w Norwegii, koniecznie przeczytaj część 1 naszego poradnika emerytalnego, poświęconą w całości garantipensjon.

Inntektspensjon a średnia długość życia i poziom płac w Norwegii

Pamiętaj, że przy wyliczaniu wartości Twojej emerytury, NAV bierze pod uwagę ważne czynniki demograficzne i ekonomiczne. Należą do nich:

- Średnia długość życia w Norwegii,

- Aktualny poziom płac w Norwegii.

W przypadku tego pierwszego czynnika, urząd prowadzi statystyki na temat przewidywanego czasu życia dla danego rocznika. Na tej podstawie NAV rozłoży Twój dochód emerytalny na założony czas pobierania emerytury, po przejściu na nią aż do śmierci. Urzędnicy także na bieżąco dostosowują wysokość Twojej emerytury do wydłużającej się średniej długości życia.

Poziom płac w Norwegii jest także na bieżąco aktualizowany przez NAV. Na tej podstawie urząd aktualizuje stawkę G, która ma znaczenie przy odciąganiu dochodu emerytalnego od Twoich dochodów (pamiętasz wzór z akapitu o nowych zasadach?). Przed 2021 rokiem emerytura była regulowana według wzrostu płac, a następnie urząd pomniejszał ją o 0,75%. Od 2021 roku regulacja emerytury bierze pod uwagę średnią cen na rynku i wzrost wynagrodzeń.

Kiedy i w jakim wymiarze opłaca Ci się przejść na emeryturę w Norwegii?

Emerytura w Norwegii jest wypłacana do końca życia. Możesz ją zacząć pobierać najwcześniej od 62 roku życia, o ile masz wystarczająco duży dochód emerytalny, czyli sumę składek odłożonych do tego momentu z Twoich zarobków

Nie masz obowiązku, aby wybierać emeryturę w pełnym wymiarze, gdy już zaczniesz z niej korzystać. Możesz np. zacząć wybierać świadczenie w wymiarze 20% i pracować na 80% etatu. Równie dobrze możesz wybierać 100% emerytury i pracować na pół etatu, jeśli chcesz dostawać więcej pieniędzy.

Jeżeli chcesz elastycznie wybierać emeryturę między 62 a 67 rokiem życia, musisz spełnić wymogi odnośnie wysokości, dochodu, który udało się odłożyć na dochód emerytalny. Innymi słowy, musisz mieć wysokie dochody do tego momentu, aby w ogóle móc skorzystać z takiej opcji.

Jeżeli chcesz się dowiedzieć, jaki wariant emerytury będzie najlepszy w Twojej sytuacji, najlepiej skorzystaj z naszej analizy emerytalnej. W ramach analizy przygotujemy dla Ciebie indywidualny plan emerytalny, uwzględniający 3 wybrane przez Ciebie scenariusze!

Zamów analizę emerytalną dopasowaną do Twoich potrzeb.

Co dalej w naszym poradniku emerytalnym?

Emerytura dochodowa za nami. Mamy nadzieję, że nasz artykuł jest zrozumiały, prosty i daje Ci szczegółowy obraz tego ważnego składnika norweskiej emerytury. Jeśli masz do nas pytania, zapraszamy do kontaktu z naszym ekspertem od NAV, który zajmuje się na co dzień analizami emerytalnymi w Norwegii.

Co dalej planujemy w temacie emerytur? W kolejnej części tego poradnika przybliżymy czytelnikom OTP, czyli składnik emerytalny, za który jest odpowiedzialny Twój pracodawca w Norwegii. Jest to element tzw. drugiego filaru emerytalnego w Norwegii. Twoi znajomi, którzy pracują w Polsce, mogli się zetknąć z podobnym produktem emerytalnym, który nosi nazwę Pracownicze Plany Kapitałowe (PPK). Do kolejnego razu!